はじめに

今回は源泉徴収済み報酬を仕訳し帳簿付けする方法を紹介します。

個人事業でも法人相手の取引の場合源泉徴収されることがあります。

(本の原稿料、講演料など)

源泉徴収済み所得について

必要になる項目は下記の3つ

・報酬額

・源泉徴収額

・消費税の扱いについて

この3つは…取引先に聞くのが速いです。

どうしても自分で計算したい場合はこのようなツールを使ってください。

※下記の2つで計算結果が変わるので注意してください。

・消費税を税別で計算した時の『支払い金額(税込み)』

・税込みで計算した時の『支払い金額(税込み)』

どちらが正しいかを含め先方に確認するのが一番無難です。

源泉徴収済み所得の仕訳

ここでは消費税を考量しない仕訳を行います。

会計ソフトは弥生のを使ってます。

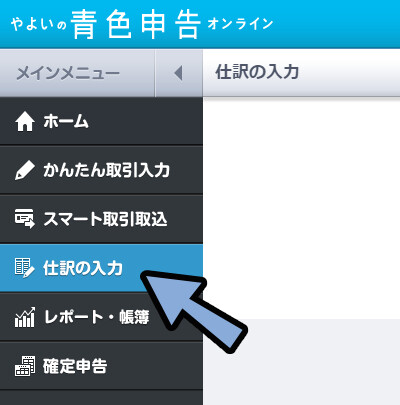

弥生にログイン。

「仕訳の入力」を選択。

報酬額と源泉徴収額を元に下記の3つを入力します。

(借)普通預金(など) = 報酬額

(借)受取報酬の源泉徴収税 = 源泉徴収額

(貸)売上 = 報酬額+源泉徴収額取引先に相手の会社名を書きます。。

摘要に詳細を入れれば完成です

追記:補助科目に相手の社名が必要になった

弥生の仕様変更で「補助科目」に相手の社名を入れないとエラーが出るようになりました。

取引先だけ書くのはNGのようです。

なので、補助科目で相手の会社名を設定します。

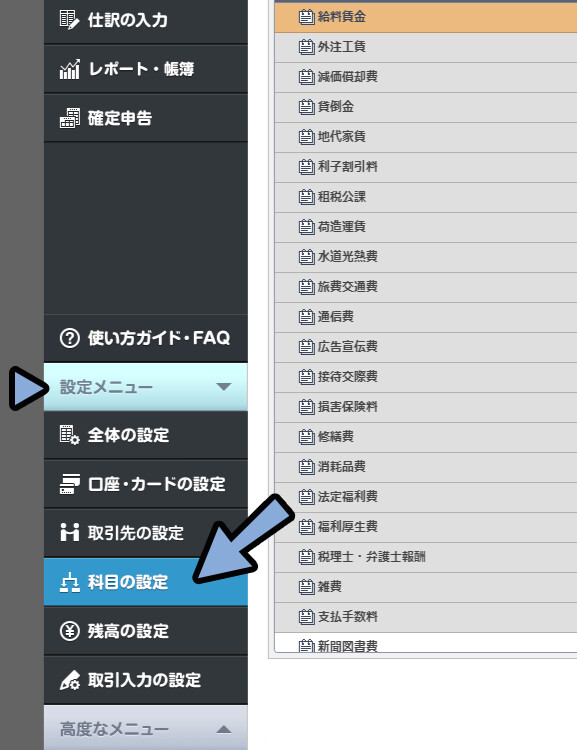

「設定メニュー」 → 「科目の設定」を選択。

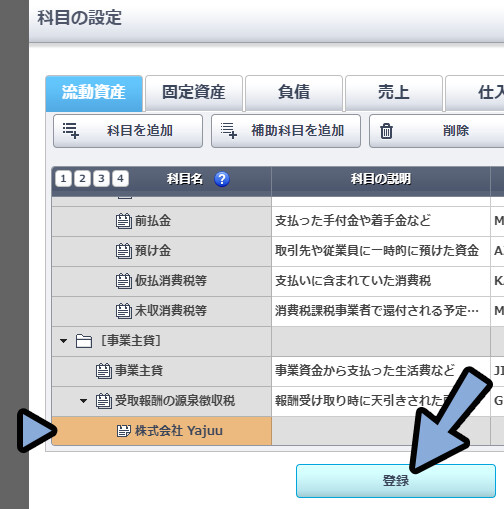

「流動資産」 → 「受取報酬の源泉徴収税」をクリック。

オレンジ色で選択した状態にします。

受取報酬の源泉徴収税が選択された状態で「補助科目を追加」を選択。

受取報酬の源泉徴収税の下の階層にできた入力欄に、相手の会社名を入力。

「登録」を選択。

これで、補助科目が使えるようになりました。

「補助科目」と「取引先」に相手の会社名を入れると帳簿付けできます。

売掛金の場合、売掛金でも補助科目の登録が必要になります。

「売掛金」を選択 → 補助科目を追加。

同じ手順で売掛金にも相手の会社名を入力できるよう「登録」してください。

以上が、弥生での帳簿付けが完了です。

まとめ

今回は源泉徴収済みの個人事業所得を仕訳し帳簿付けする方法を紹介しました。

他にも、クリエイター向けの帳簿付け・確定申告関連の情報はこちらでまとめてます。

ぜひこちらもご覧ください。

コメント