はじめに

今回はDL Siteの売上を仕訳する方法を紹介します。

会計ソフトは「弥生」を使います。

会計ソフトは、時間をお金で買う的な意味で購入を強くおすすめします。

詳細はこちらで解説。

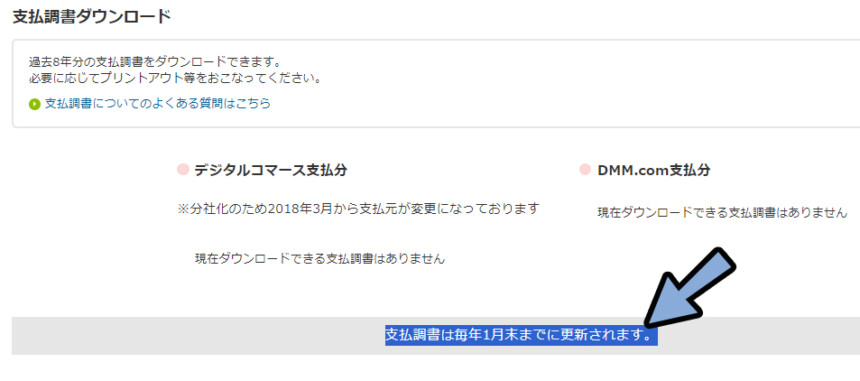

ちゃんとした資料は来年の1月末以降しかDLできない

FANZAの「支払調書ダウンロード」は来年の1月末にしか機能しません。

これがおそらく、正式な帳簿付けや売上の記録に必要な資料です。

2023年9月頃にアクセスすると何も表示されません。

なので、ちゃんとした資料を使った売上の帳簿付けは1月末以降しかできません。

その上でこの記事では「支払調書」が無くてもできる帳簿付けの方法を紹介します。

この、支払調書については2024年の確定申告の頃に確認して更新します。

(忘れてたらごめんなさい)

FANZAの売上確認と仕訳

FANZA同人管理ページにアクセス。

ログイン。

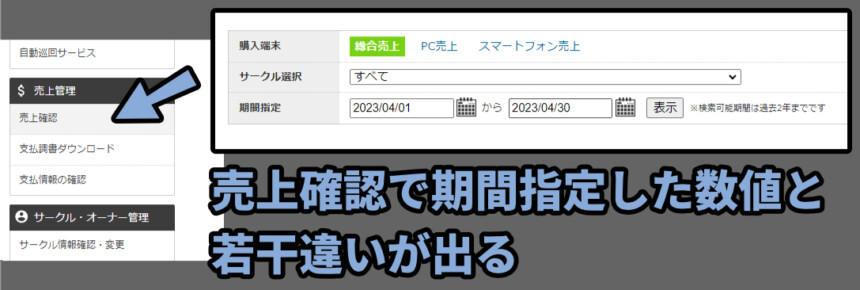

画面左側から「支払情報の確認」を選択。

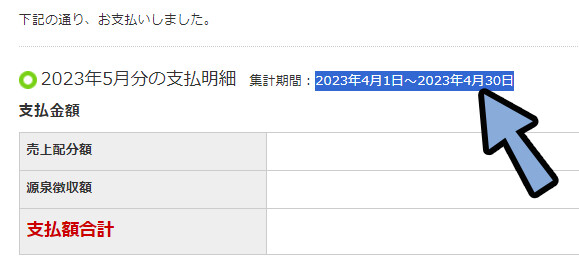

帳簿付けしたい月の支払明細をクリック。

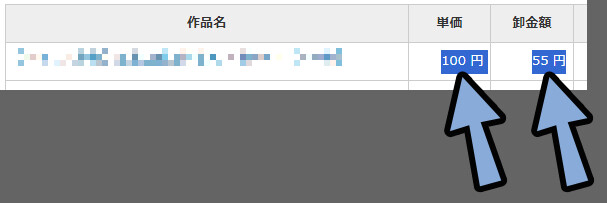

すると、選択した月の1つ前の売上が分かります。

5月の支払明所を見た場合、4月の売上が分かります。

この数値は「売上確認」で出る数値と若干ズレます。

FANZAが支払ったお金の方が正確と思われるので、この記事ではこちらの情報を使います。

ここを見ると、帳簿付けに必要な情報を入手できます。

仕訳に必要な情報は下記の3つ。

※振込任名は弥生での帳簿付けに必要です。

【仕訳に必要な情報】

(借)売掛金 = 合計 - 受取報酬の源泉徴収額

(貸)売上 = 合計

(借)受取報酬の源泉徴収額 = 源泉徴収額

ーーーーー

【本記事画像の例の場合】

(借)売掛金 = 4,545 - 1,919 = 2,626

(貸)売上 = 4,545

(借)受取報酬の源泉徴収額 = 1,919

※単位=円以上が、売上の確認と仕訳の方法です。

弥生で帳簿付け

やよい青色新申告オンラインで帳簿付けする手順は下記。

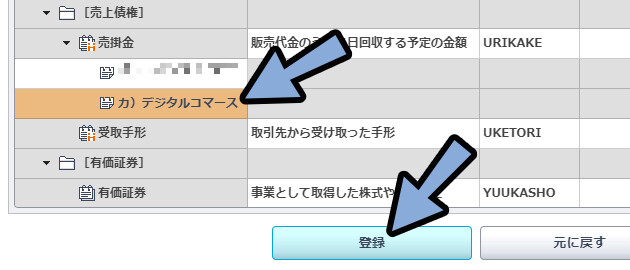

・まず、補助科目で「(カ)デジタルコマース」の会社名を登録

・支払明細を元に帳簿付け

この2つの順に解説します。

補助科目でFANZAの会社名を登録

弥生は「補助科目」に相手の社名を入れないとエラーが出ます。

取引先だけ書くのはNGのようです。

なので、まず補助科目で「(カ)デジタルコマース」が出せるように設定します。

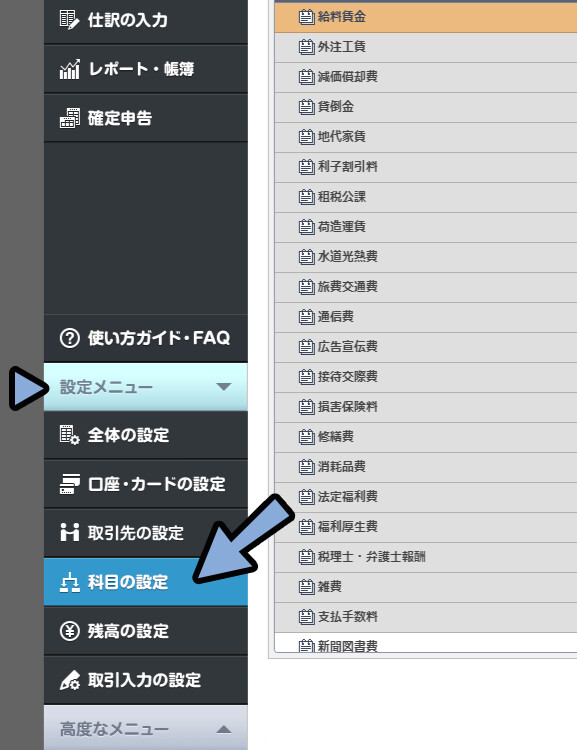

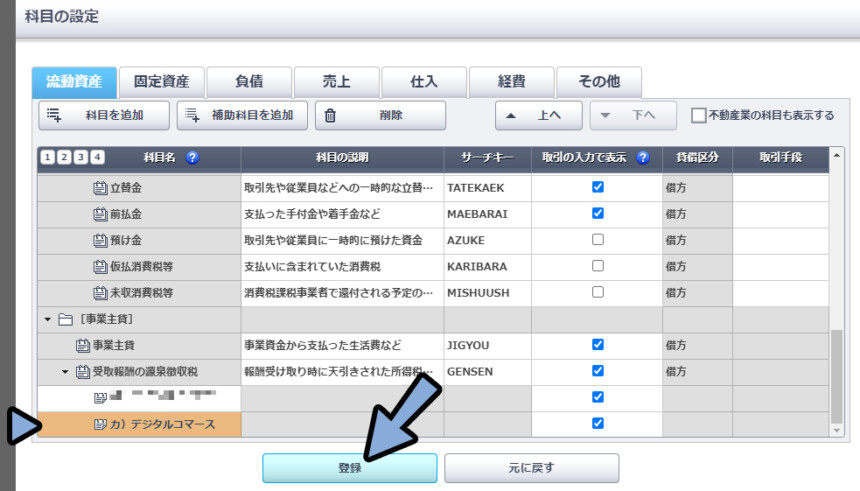

「設定メニュー」 → 「科目の設定」を選択。

「流動資産」 → 「受取報酬の源泉徴収税」をクリック。

オレンジ色の選択した状態にします。

受取報酬の源泉徴収税が選択された状態で「補助科目を追加」を選択。

受取報酬の源泉徴収税の下の階層にできた入力欄に「(カ)デジタルコマース」と入力。

「登録」を選択。

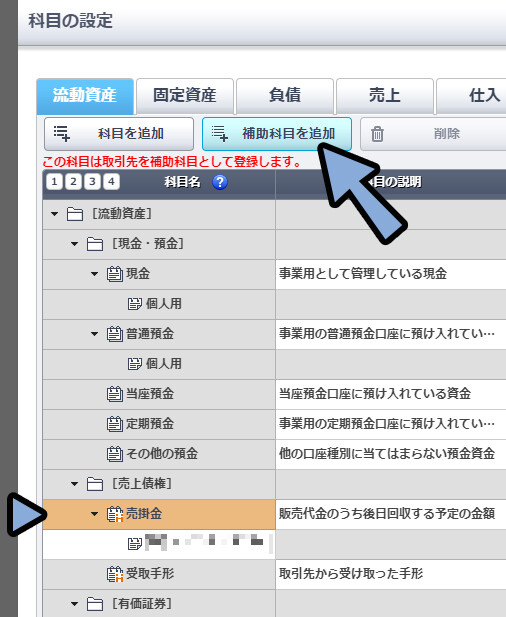

次に、「売掛金」を選択。

売掛金がオレンジ色の状態で「補助科目を追加」を選択。

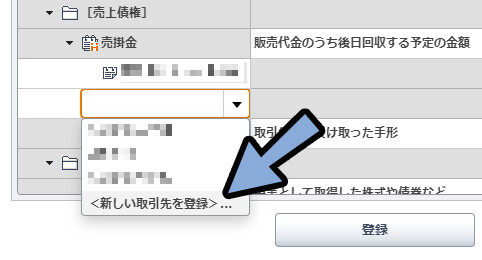

「(カ)デジタルコマース」が出ればそれを設定 → 登録。

出ない場合は「<新しい取引先を登録>…」を選択。

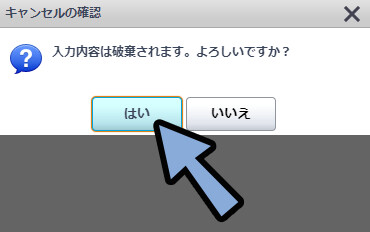

一度、今の入力を破棄。

取引先の設定で「(カ)デジタルコマース」を追加。

「登録」を選択。

「設定メニュー」 → 「科目の設定」に戻ります。

「流動資産」 → 売掛金を選択。

売掛金がオレンジの状態で「補助科目を追加」を選択。

売掛金の補助科目で「(カ)デジタルコマース」を選択。

「(カ)デジタルコマース」を設定後、「登録」を選択。

これで、補助科目でFANZAの会社名登録が完了です。

支払明細を元に帳簿付け

売上合計明細を元に帳簿付けを行います。

重要になるのは下図の2か所。

「仕訳の入力」を選択。

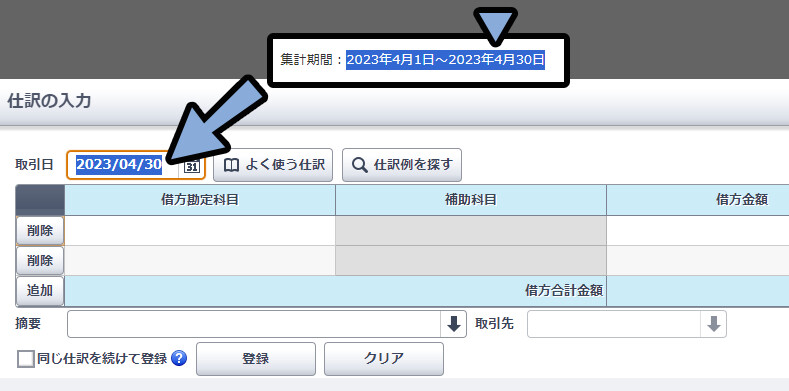

取引日を “月末” にします。(集計期間の最後の日です)

そして、本記事の画像を例題にするなら下記の仕訳結果を入力します。

【本記事画像の例の場合】

(借)売掛金 2,626 / (貸)売上 4,545

(借)受取報酬の源泉徴収額 1,919 /この情報を、下図のように入れます。

取引先と借系の補助科目に「(カ)デジタルコマース」と入れてください。

これで、売り上げの帳簿付けが完了です。

入金時の仕訳と帳簿付け

売掛金は、FANZAの入金待ちの状態です。

なので、入金がされたら下記のような仕訳で「売掛金」を「入金されたお金」に置き換えます。

【売掛金回収の仕訳例】

(借)普通預金 2,626 / (貸)売掛金 4,545入力すると、下図のようになります。

売掛金の補助科目に「(カ)デジタルコマース」を書いてください。

以上で、入金時の仕訳と帳簿付けが完了です。

※普通預金はお金の保存先の1例です。 Paypalなどの変わったものを使ってる方は「その他の普通預金」や別の名前でも大丈夫です。

1か月の売上データの保存(売上管理表)

1か月の売上をまとめた.pdfをDLします。

解釈次第では、売上管理表は無くても大丈夫です。

が… 税務署の方が来た時や自分が後から見る時に分かりやすいよう保存します。

※1月末の資料によっては不要かもしれません

現時点で、支払調書の情報が分かりません。

もしかしたら、この内容次第でこれ以降の処理は不要になるかもしれないです。

その上で、支払調書が出る前にできる1か月の売上保存法を紹介します。

売上管理表の作り方(1月末以前)

画面左側から「支払情報の確認」を選択。

帳簿付けしたい月の支払明細を右クリック。

「名前を付けてリンク先を保存…」を選択。

保存した.htmの名前を「FANZA同人_売上(n月)」などに設定。

この.htmファイルを売上管理表のとします。

これで、1か月の売上データの保存が完了です。

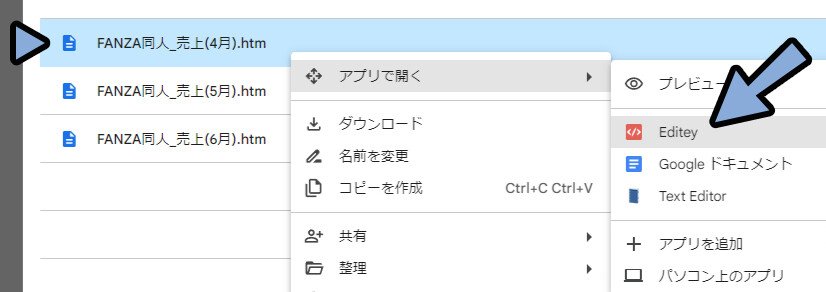

Google Drive上で.htmを開く方法

Google Driveに保存した場合、一工夫しないと上手く開けません。

普通に開くとWEBを構成した文字列の情報が出てきます。

そこでGoogle Driveに保存した「FANZA同人_売上 ( n 月).htm」を右クリック。

アプリで開く → 「Editey」を選択。

アクセスを許可します。

Editeyで開くと、文字情報とセットでプレビューが表示されます。

以上が、Google Drive上で.htmを開く方法です。

支払い手数料を計算するか問題について

結論だけ言うと、販売価格 – 卸価格を手数料として計算しなくて大丈夫です。

この理由を理解するには「販売価格」と「卸価格」の違いを理解する必要があります。

販売価格と卸価格

それぞれの言葉の意味は下記。

・販売価格 = FANZAが消費者に販売してる値段

・卸価格 = あなたがFANZAに対して販売してる値段つまり、FANZAが”売上”としてカウントするのが「販売価格」です。

あなたが ”売上” としてカウントするのが「卸価格」になります。

「FANZAで商品を売る」は自分の力で店を出して売るというより、

FANZAにコンテンツを売って、FANZA側がそれを使って商売をしてるイメージです。

客にモノを売ってるのは商売をしてるのは FANZA側です。

あなたの取引は FANZAの月1回ある支払いだけになります。

なので、Boothなどで必要な毎日の取引を1か月分記録も不要(売上管理表)

※これは微妙な言葉の違い、言葉遊びによる抜け道が作られた感じです。

日本のDL同人プラットフォームは優しいので、免税事業者で居られる売上1000万ラインに、支払手数料が入って、近づかないための工夫がされてると考えてください。

心配な方は、税理士ドットコムなどの事例を参考にしてください。

こちらでも販売価格 − 卸価格を支払手数料として扱わないという解釈になってます。

売上と支払手数料を計算に入れるデメリットは免税事業者で居られる売上1000万ラインに支払手数料のせいで近づいてしまう事。

なので…インボイスで課税事業者になった方は、このデメリットはほぼ無いです。

心配なら、あえて間違えて支払手数料を入れるのもアリかもしれません。

※だたセールの状況把握、売上から手数料を計算するなどの手間が増えるので…

下手に挑まず、FANZAで取れる月1回分をまとめた情報を元に帳簿付けするのが無難。

まとめ

今回はFANZAの売上を仕訳し帳簿付けする方法を紹介しました。

・FANZAの報酬は「源泉徴収」がされている

・売り上げの確認は「支払情報の確認」で可能

・仕訳に必要な情報は (借)売掛金 (借)受取報酬の源泉徴収額 /(貸)売上 の3つ

・やよいで帳簿付けする場合、補助科目を設定する処理が必要

・販売価格と卸価格の差は支払手数料に計算しなくていい(という解釈が一般的)

他にも、クリエイター向けの帳簿付け・確定申告関連の情報はこちらでまとめてます。

ぜひこちらもご覧ください。

コメント