はじめに

今回は外貨の取引を仕訳し、帳簿付けする方法を紹介します。

ここでは、外貨はドルを使用。

会計ソフトは弥生を使います。

ドルの部分をユーロやポンドなどに置き換えると別の外貨でも対応できます。

為替損益計算について

外貨の取引には為替損益計算が必要です。

イメージを掴んでもらうために、まずたとえ話をします。

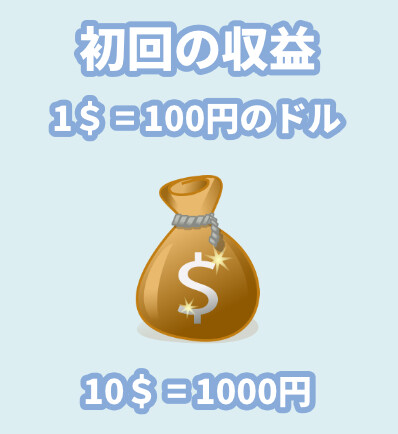

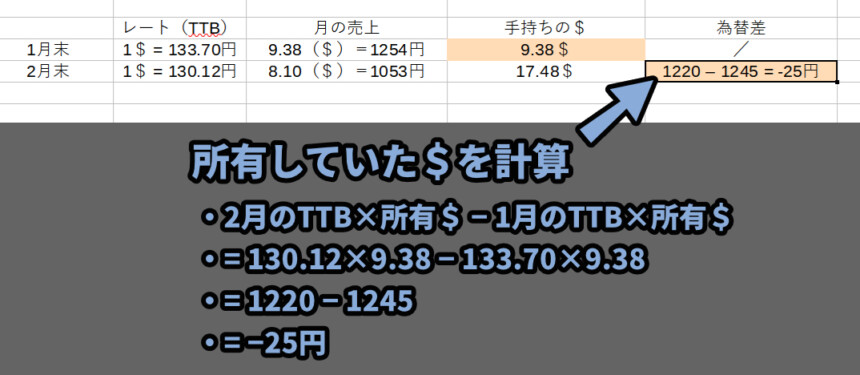

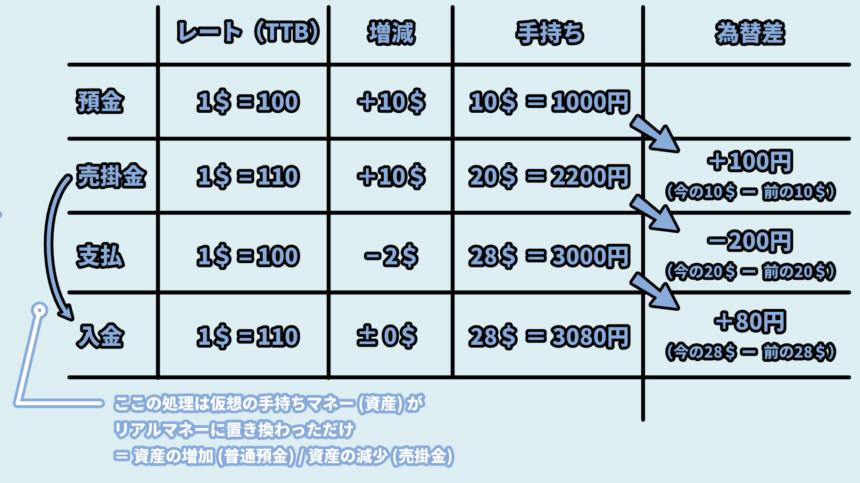

はじめに10ドルの収益がありました。

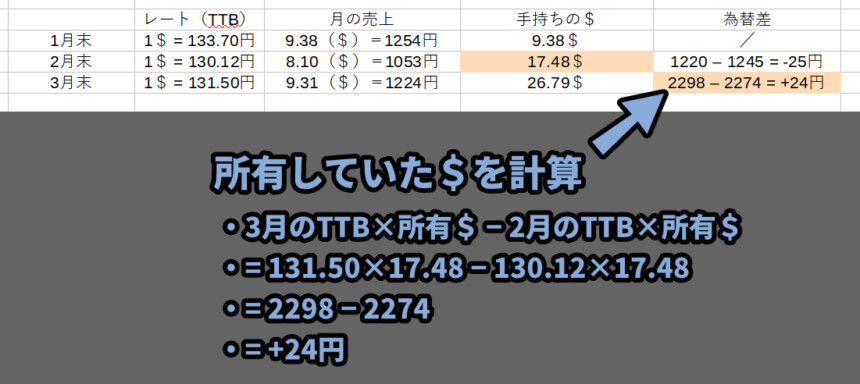

TTB:1$=100円の場合、手持ち10$(1000円)です。

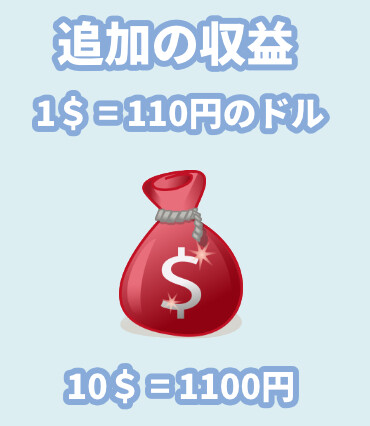

この10$日本円に変えず持ったまま、次の収益が入りました。

次の入金はTTB:1$=110円です。

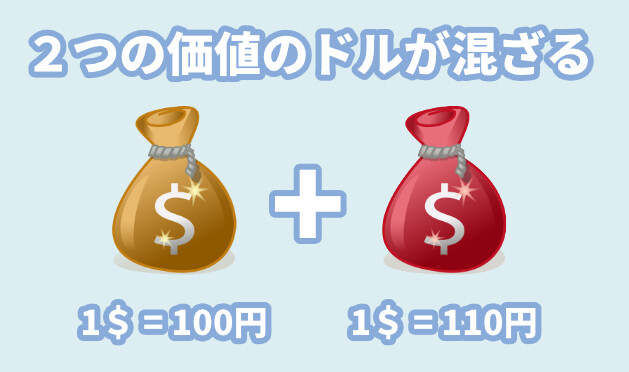

すると、「1$=100円」と「1$=110円」の2つの$が混ざります。

そこで、入金時点でこれまで持っていた「1$=100円」を「1$=110円」に変換します。

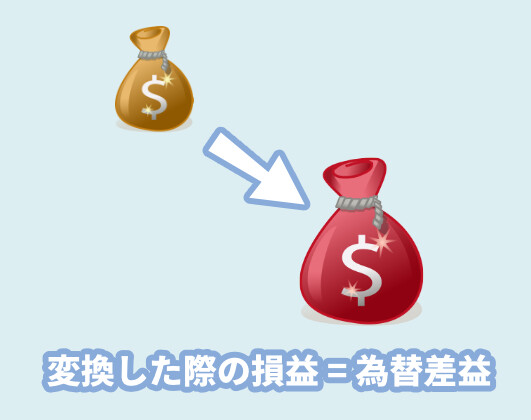

これが為替損益計算です。

これを行う事で、ドルの価値が揃います。

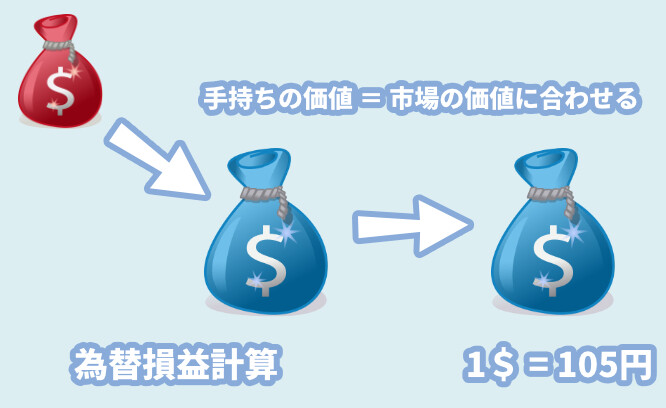

何かを支払う場合も、為替損益計算が必要です。

「手持ちのドル」と「市場のドル」の2つの価値が混ざってしまいます。

イメージとしては下図の通り。

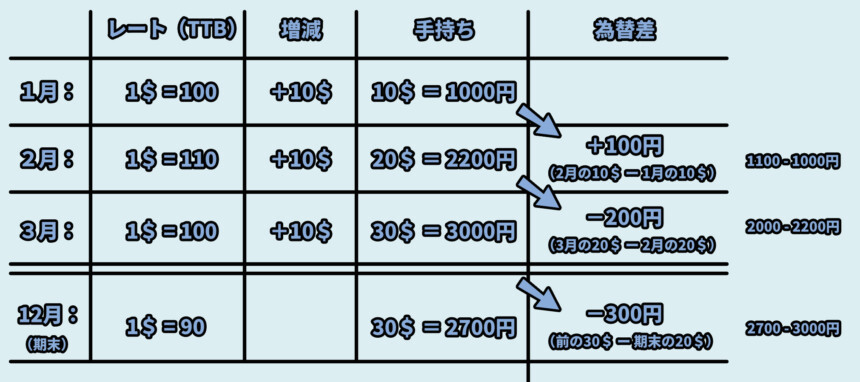

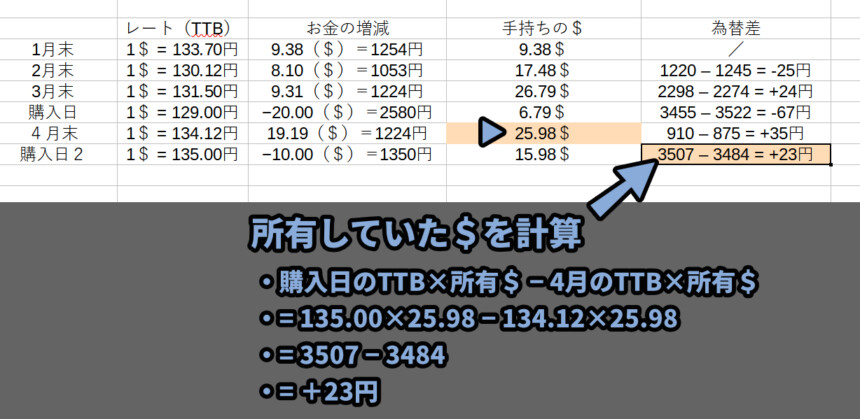

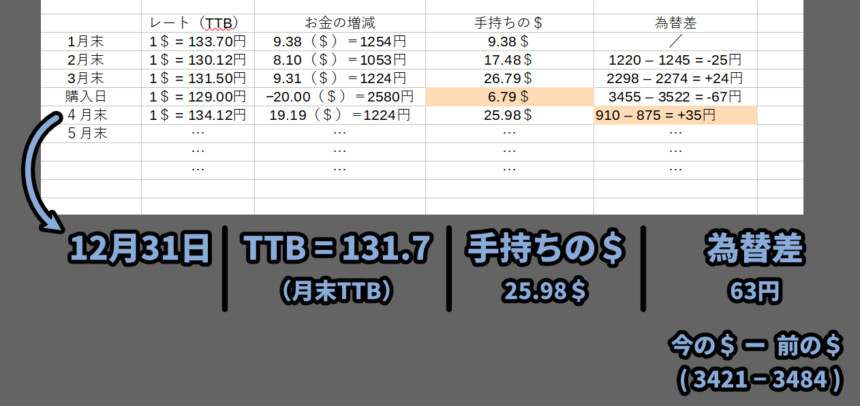

この処理を連続で繰り返し行っていきます。

下図のようなイメージ。

コツは増減額と手持ち額を分けて考える事。

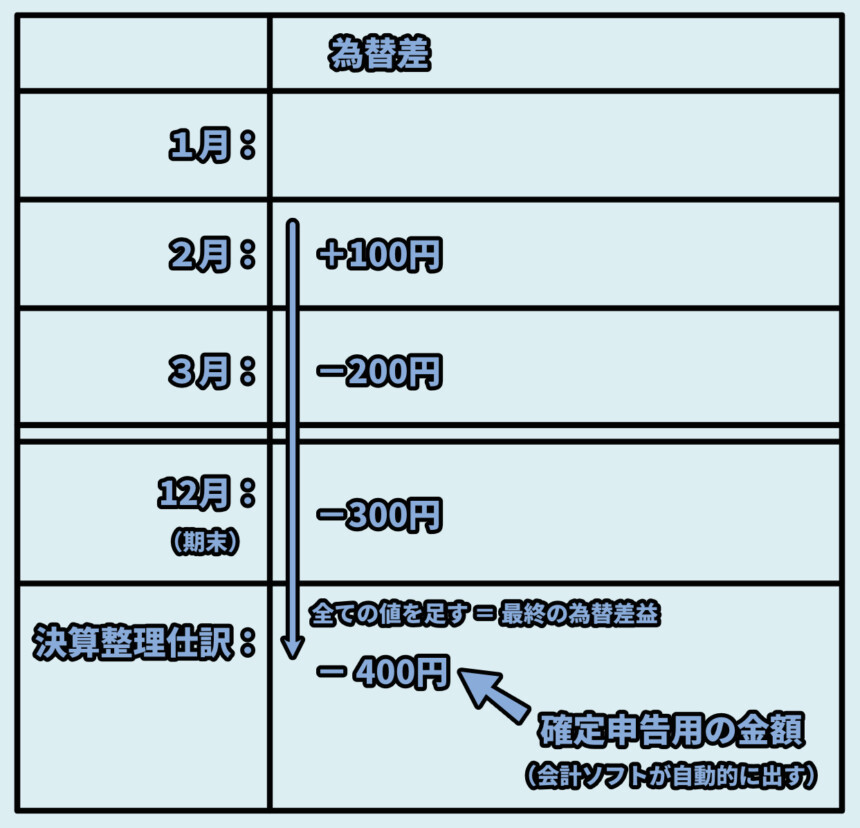

為替損益の最終系はすべての差を足した値です。

これは、会計ソフトなどに入れると自動で出ます。

実際の帳簿をイメージした値にすると、こちらになります。

あとは、値がプラスかマイナスかで呼ばれ方が変わります。

・値がマイナス = 為替損失

・値がプラス = 為替差益これが為替損益計算です。

小数点の処理

実際の計算を行うと、小数点以下の数字が出てきます。

こちらは、切捨て、四捨五入、切上げのどれでも大丈夫です。

最後に合わなくなった誤差が気になる場合は雑益、雑所得などで処理してください。

※ちなみに私は小数点以下を切り捨てします。

(感覚的な問題で、繰り上げで存在しないお金が作ることに違和感を感じるので)弥生会計で為替用の科目作成

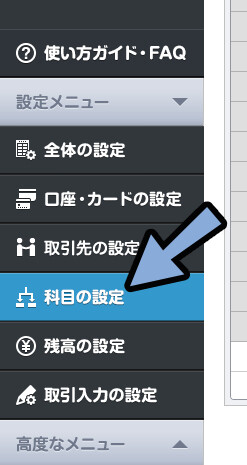

弥生には為替用の科目がありません。

なので、作ります。

画面左下 → 設定メニュー → 科目の設定を選択。

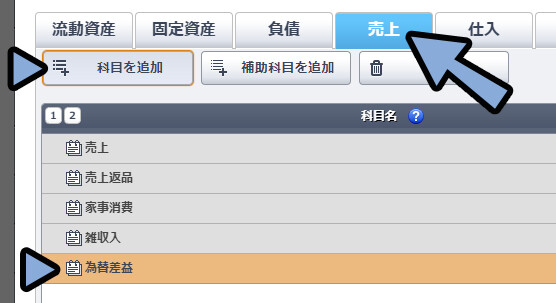

売上 → 科目を追加 → 為替差益と打ち込みます。

以上で手続きが完了です。

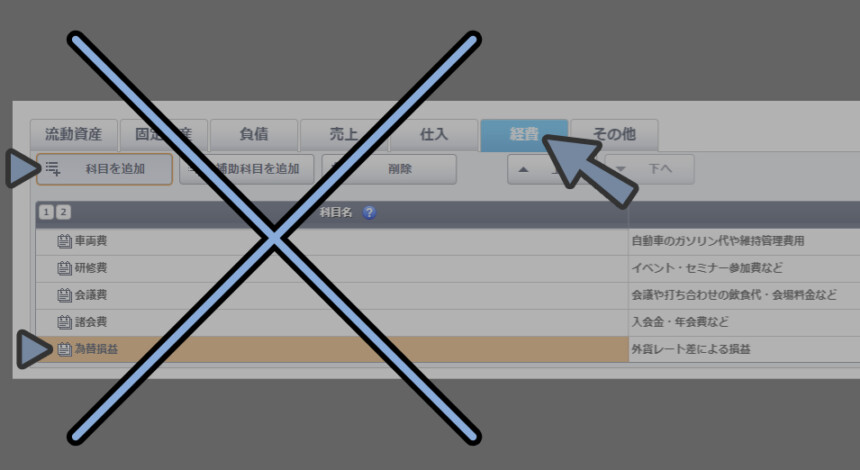

簿記的に正しくするには、経費に為替損益ですが…こちらは作らない事をおすすめします。

会計ソフトが決算整理仕訳での相殺処理に対応してない事がある為です。

なので、簿記的には間違ってますが、損益=売上の減少という形で私は記録します。

このあたりは宗教の違いなので自由に設定してください。

⚠ 簿記で満点を取るには分けて書いて、最後に「為替差益」と「為替損失」相殺してください。

ドルエン取引の帳簿付け

例として下記の4つ見てきます

・入金時の為替損失(マイナス)

・入金時の為替差益(プラス)

・出金時の為替損失(マイナス)

・出金時の為替差益(プラス)

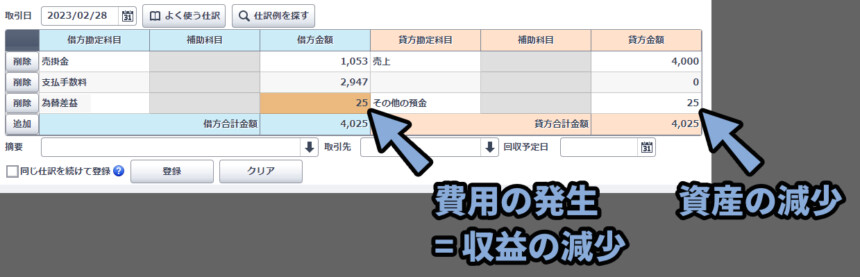

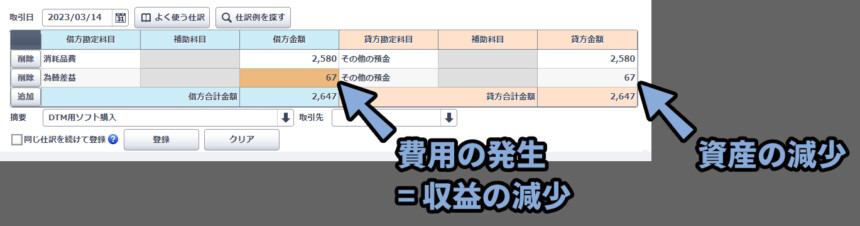

入金時の為替損失(マイナス)

Udemyなどからドルの収益が入りました。

2月末の為替差益を確認。

-25円で、為替がマイナスです。

この場合、為替差益を左側に書きます。(25円の収益の減少=費用の発生)

そしてドルを保管してる預金口座を右側に書きます。(25円の資産減少)

あとは収益の帳簿付けを入れれば完成です。

(左:売掛金+支払手数料、 右:売上 …など)

※その他の普通預金=Paypalです。

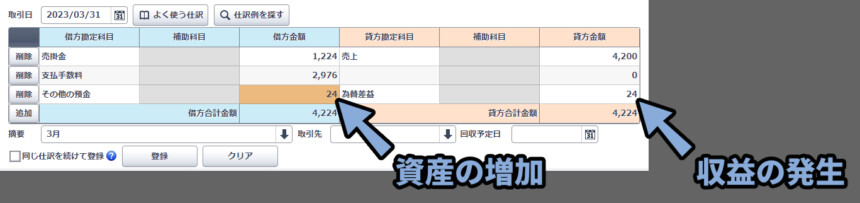

入金時の為替差益(プラス)

3月末に進みます。

今度の入金は為替がプラスです。

この場合、為替差益を右側に書きます。(24円の収益の発生)

そしてドルを保管してる預金口座を左側に書きます。(25円の資産増加)

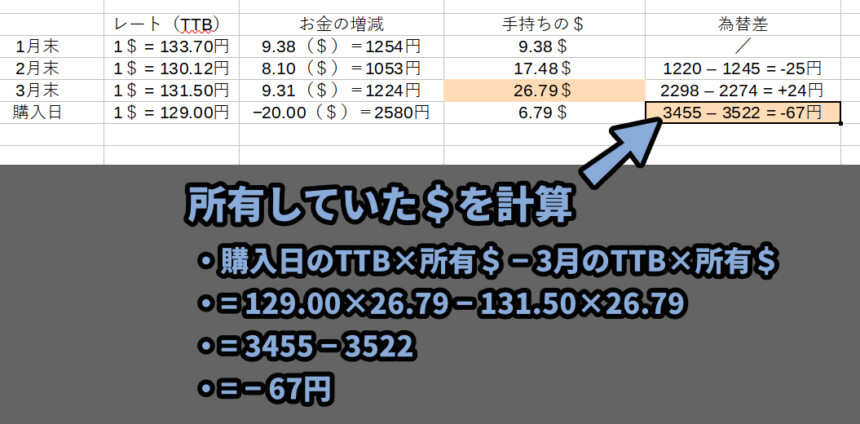

出金時の為替損失(マイナス)

ドルを使って何かを買ったとします。

こちらも、これまでと同様に持っていたドルの為替損益を計算。

今回はマイナスでした。

為替で損したので、収益の減少+資産の減少の組み合わせを入れます。

(為替損益が左、その他の預金が右)

あとは、支払の帳簿付けを入れれば完成です。

・支払の帳簿付け = 費用の発生 + 資産の減少の組み合わせ。

(左:消耗品費など、右:その他の普通預金などの支払元の情報)

ドルを管理してる口座と支払元の講座が同じ場合、

このような書き方もできます。

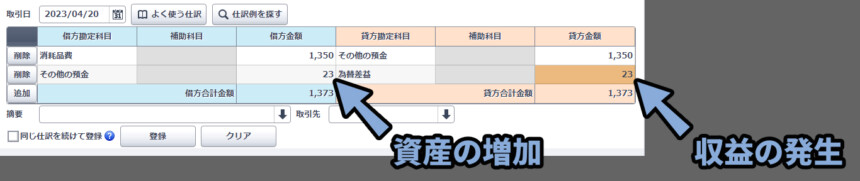

出金時の為替差益(プラス)

もう一度ドルでなにかを買いました。

今回は為替がプラスでした。

為替で得=資産の増加+収益の発生の組み合わせを入れます。

(右:その他の預金、左:為替損益)

あとは、支払の帳簿付けを入れれば完成です。

・支払の帳簿付け = 費用の発生 + 資産の減少の組み合わせ。

(左:消耗品費など、右:その他の普通預金などの支払元の情報)

ドルを管理してる口座と支払元の講座が同じ場合、

このような書き方もできます。

その他の普通預金が右と左にありました。

この2つを打ち消し合う相殺処理です。

※分かりやすいのが前者、簿記検定で点数を貰えるのが後者。

面倒ならやらなくても大丈夫です。

あとは、頑張って入力していくとこんな感じで重なっていきます。

決算整理仕訳は会計ソフトがやるので気にしなくて大丈夫です。

(簿記2級を受けるなら必要、個人事業主の実務なら不要)

売掛金が入金された時の処理

ドルの売掛金が、ドルで支払われました。

これも、「売掛金を計算した時のドル」と「入金時のドル」で価値が変わります。

なので、下記の2つの仕訳が必要です。

・基本的な入金仕訳

・+αの為替損益計算

◆基本的な入金の仕訳

(借)その他の普通預金 ****円 / (貸) 売掛金 ****円

※****は入金額。

+

◆為替がプラスの場合

(借)その他の普通預金 **円 / (貸) 為替差益 **円

◆為替がマイナスの場合

(借)為替差益 **円 / (貸) その他の普通預金 **円計算はこれまで通り「手持ちのドル」で行ってください。

・これまでの手持ちマネーお金=資産を表してる

・「売掛金」と「回収後のリアルマネー」は同じ資産(手持ちマネー)なので、これまで通り計算してください。

期末の処理

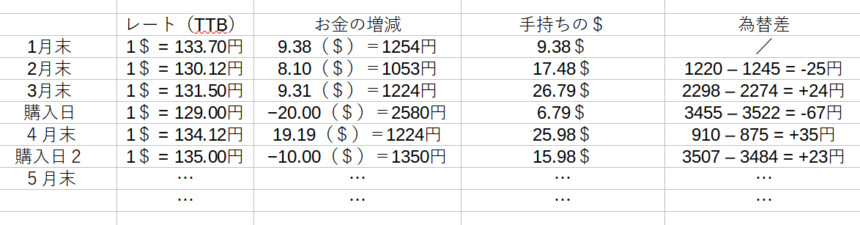

年をまたぐ際に、今年の為替差益と翌年の為替差益の金額を分ける必要があります。

そのために、「これまでのドル」と「年末のドル」の価値を合わせて差額を出します。

※ここの為替差 63は「−63円」です。

これを、会計ソフトにはこのように記載。

凄く、簿記的に正しくやるなら、「回収済みのドル円」と「売掛金」の2つを分けて計算します。

が… 結局、資産の額合計は変らないのでその他の普通預金でまとめて良いと思います。

⚠簿記の試験で満点を取りないなら、その他の預金と売掛金で分けましょう。

気になる方は摘要に(売掛金もまとめて表記)などを書きます。

期末の仕訳が終わればあとは、会計ソフトが良い感じにやってくれます。

(決算整理仕訳不要)

以上で仕訳が完了です。

心中お察しいたします。

お疲れ様でした。

まとめ

今回は外貨の取引を仕訳し帳簿付けする方法を紹介しました。

・外貨は取引があるごとに為替損益を計算して価値を揃える

・プラスが為替差益、マイナスが為替損失

また、他にも帳簿や確定申告に役立つ情報を発信してます。

ぜひ、こちらもご覧ください。

コメント