はじめに

今回は、資産運用の投資信託、インデックス投資の概要と始め方を紹介します。

「S&P500」や「全世界/オルカン」などと呼ばれるアレです。

基本的な考え方

投資、資産運用の基本的な考え方は「リスク分散」と「長期投資」です。

この2つについて、まず解説します。

リスク分散

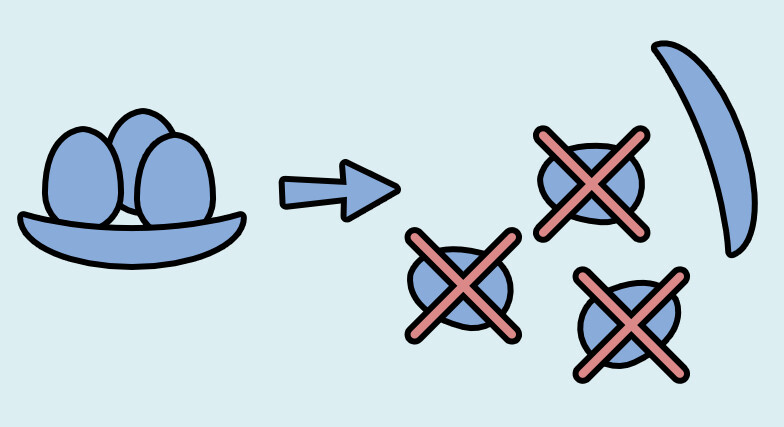

投資世界の格言として「卵は一つのカゴに盛るな」という言葉があります。

これは、1つのカゴに卵を盛った場合、そのカゴを落とすと全ての卵が割れます。

なので、複数のカゴに分けて卵を盛る。

すると、1つ割れても他のカゴに盛られた卵は生き残り、成長するという考え方です。

↑の図にある、青く丸い物体 “卵” です。

誰が何を言おうと卵なんだ…

この、リスク分散をいかに行うかという世界になってきます。

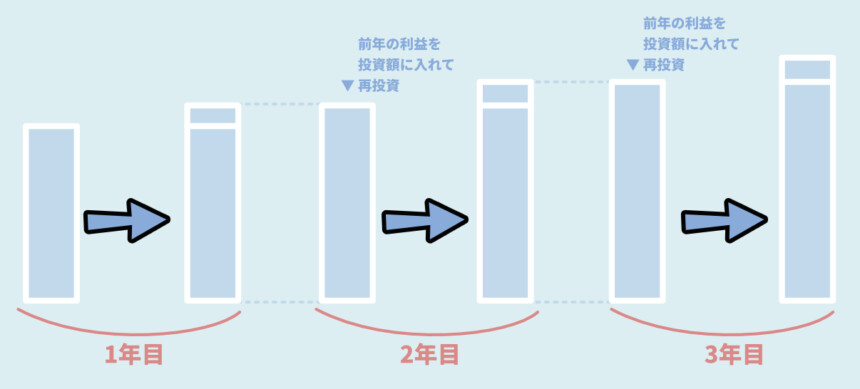

長期投資(複利の力)

複利という考え方があります。

これは、投資で増えた利益を再度投資に回すという考え方です。

つまり、早い時期に初めて、長く続ければ続けるほど効果が大きくなります。

【100万円を利益5%で計算し、20年複利運用した場合】

(小数点以下四捨五入)

・00年目 → 100万円

・01年目 → 105万円

・02年目 → 110万円

・03年目 → 116万円

・04年目 → 128万円

・05年目 → 134万円

・06年目 → 141万円

・07年目 → 148万円

・08年目 → 155万円

・09年目 → 163万円

・10年目 → 171万円

・11年目 → 180万円

・12年目 → 189万円

・13年目 → 198万円

・14年目 → 208万円

・15年目 → 218万円

・16年目 → 229万円

・17年目 → 241万円

・18年目 → 253万円

・19年目 → 265万円

・20年目 → 279万円

…こんな感じで100万円スタートでも、時間経過とともに1年で増えるお金が増えていきます。

・00 → 01年 = +5万円

・19 → 20年 = +14万円これが「複利の力」です。

この複利の力を使うのが、長期投資が基本的な考え方。

暴落は “するモノ” と受け入れる

さらに、長期投資は “暴落” を考える上でも重要になります。

まず、暴落はします。これは仕方ないです。

大切なのは「一時的にマイナスになる時期が必ず来る」という事です。

そして「その時パニックになって売らない事」です。

一時的に、株価が下がっても15年ぐらいの超長期で全体を見れば右肩上がりで上がっていきます。

もし上がらなくなったら、それは経済という仕組みが崩壊した時です。

↓詳しくはこの動画が分かりやすいので、こちらを載せておきます。

現状の最適解はもう出ている

最適解は「拡散性の高い投資商品」を「積立方式で購入」すること。

その際、日本なら税制優遇制度の「NISAを活用する」になります。

難しい良い方をすると「NISA枠でのインデックス投資の積立買い」です。

…言葉は、検索する予定が無ければ覚えなくてOK。

この3つの要素を、下記の様に言い換えて解説していきます。

・拡散性の高い投資商品 → 「投資先のリスク分散」

・積立方式で購入 → 「時間軸でのリスク分散」

・税制優遇制度を使う → 「NISA制度を使う」要するに…

「投資対象」と「時間軸」をリスク分散する。

これが、現状の最適解になります。

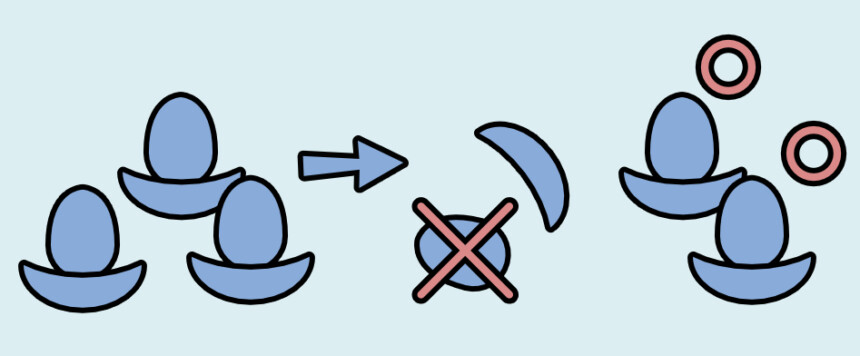

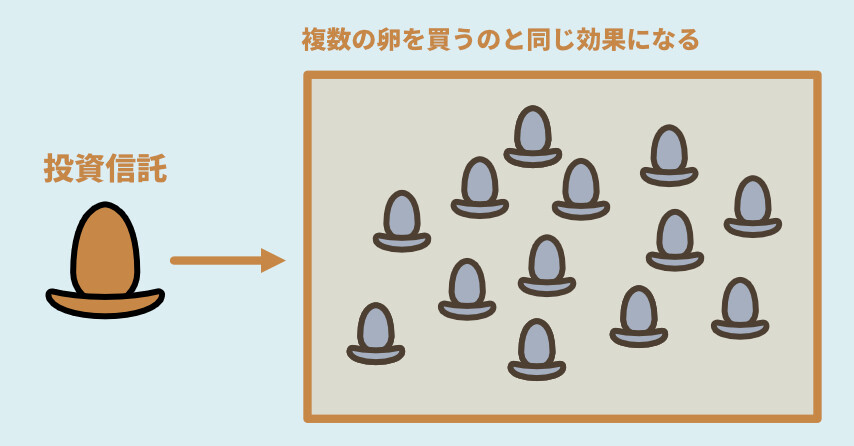

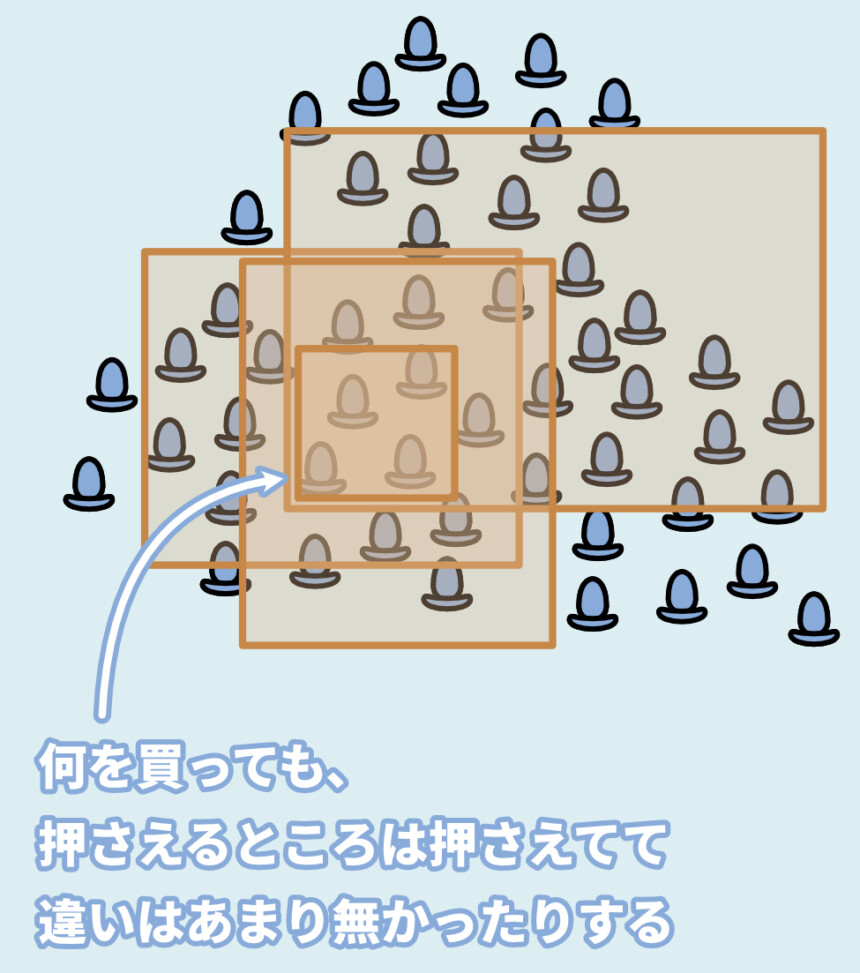

投資先のリスク分散

1つの投資先に投資をすると、それが複数の投資先に投資してる事になる商品があります。

この “拡散装置” のようなモノが「投資信託」などと呼ばれます。

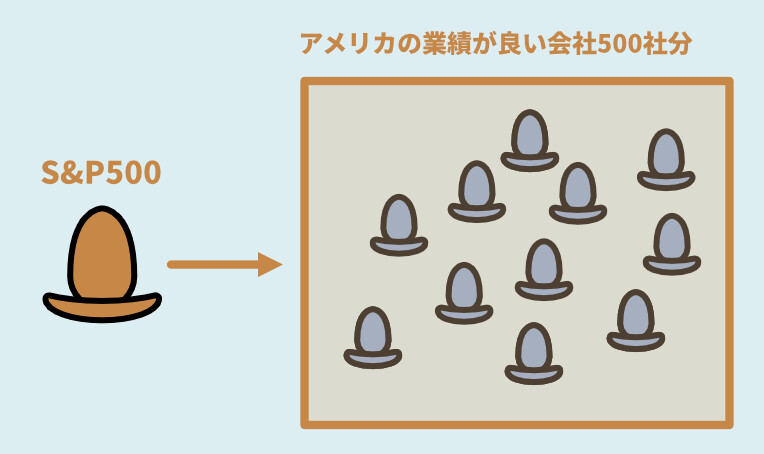

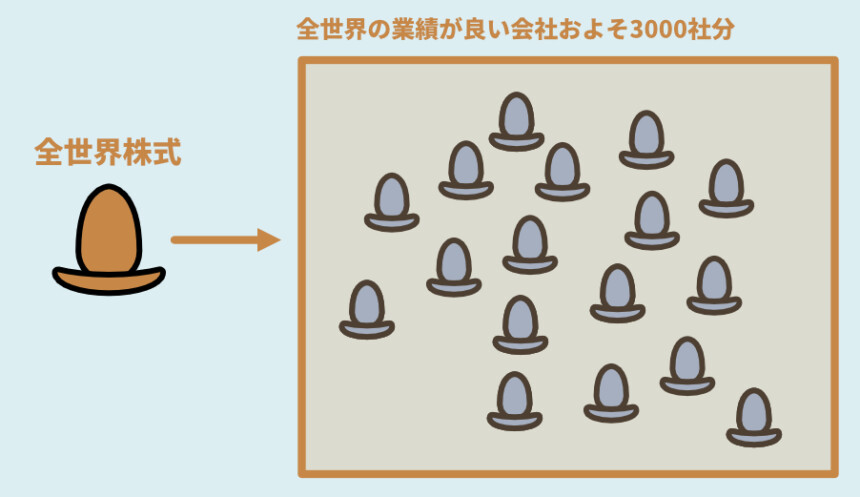

その拡散装置の最適解と言われてるモノが「S&P500」や「全世界/オルカン」です。

この2つは微妙にカバーしてる範囲が異なります。

なので、この2つを半々に買うのが個人的にはおすすめ。

【S&P500】

・アメリカの業績が良い感じ企業500社に分散投資するモノ

・500社の中身は定期的に入れ替わる

・信託手数料が最安レベルで安い

【全世界株式/オルカン】

・50か国の業績が良い感じの企業に投資できる。

・投資対象の分散は3000社ぐらい(詳細)

・ただ、全世界といってもアメリカが6割ぐらい入ってるのであまりS&P500と変わらない

・信託手数料が最安レベルで安いこの2つのどっちがいいか問題は、宗教戦争になってきます。

リスク分散の拡散性を考えるなら全世界ですが…

もうこのあたりは正直誤差の範囲です。

個人的にどっちでもいいと思います。

90点や95点の差を争ってる世界なので…

この2つを選んでいれば、違いはそこまで気にしなくて大丈夫です。

お金に余裕があるなら半々で買う、1:1の比率で買うことをおすすめします。

(私はそうしてます。)

拡散装置の良し悪しの基準

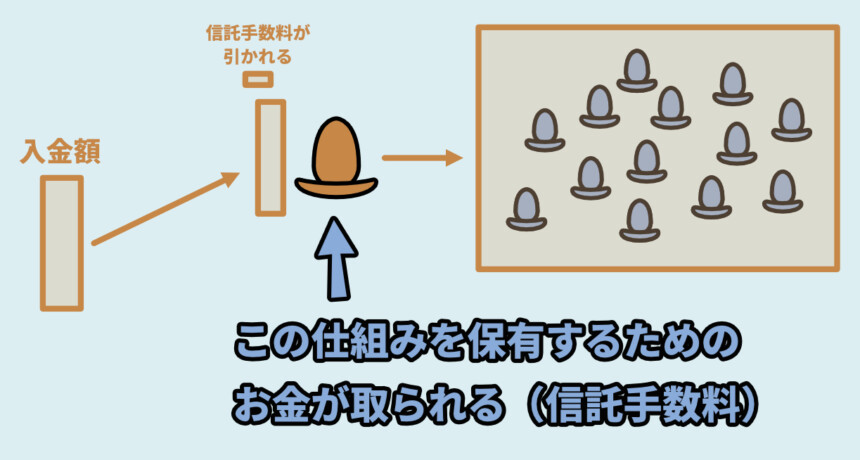

拡散装置、インデックス商品の良し悪しを決めるのは「信託手数料の安さ」です。

この、信託手数料が安ければ安いほど、良いモノになります。

【↓信託手数料について】

この信託手数料は、人の手が介在してない度合いで変わると思ってください。

そして、細かい解説を省くと「人間が手を加えるより、自動処理に任せた方が上手く行く」という世界なので、拡散装置の手数料は安い方が良いです。

【投資信託商品の種類は主に下記の2つ】

・アクティブファンド

・インデックスファンド

ーーーーー

【アクティブファンド】

・人間が手を加えて、大きな成果を出そうとした商品。

・一昔の主流で、注目されていたモノ

・人の手が多く加わってるので、信託手数料が高い(人件費)

・現在では、その "人件費" や "手数料" のマイナスの負荷を超えたプラスが出しにくく、廃れつつある

ーーーーー

【インデックスファンドについて】

・できるだけ自動処理やプログラムに任せようとした商品。

・現在の主流で注目されてるモノ

・人の手が加わってる要素が少ないので、信託手数料が安い

・現在では、アクティブファンドと利益がほぼ同じぐらいで、マイナスの負荷が少ない分、プラスになるお金が多く、こちらが "最適解" と言われるようになった。要するに、信託手数料が安ければ安いほど、人間が手を加えてないモノになります。

なので、感情的な振れ幅が出ず、安定するとされてます。

一般的な “モノ” は安かろう、悪かろうですが…

投資や株に関しては、若干世界がバグってるので「安い方が良い」です。

信託手数料は「高かろう、悪かろう」で覚えてください。

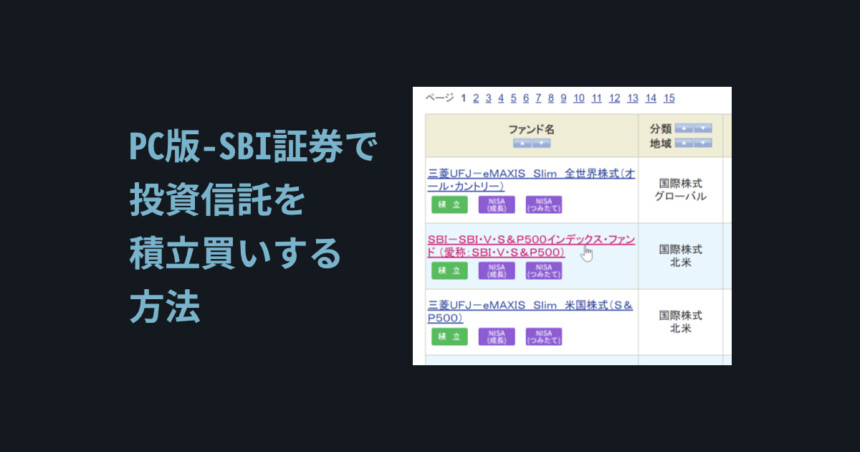

「S&P500」や「全世界/オルカン」の種類

「S&P500」や「全世界/オルカン」と一言で言っても、そこには様々な種類があります。

これは、メーカーの違いだと思ってください。

一口に日本米と言っても「あきたこまち」や「コシヒカリ」といった

マイナーチェンジがあるような感じのモノです。

【S&P 500の差分】

・SBI-SBI・V・S&P500インデックス・ファンド

・三菱UFJ-eMAXIS Slim 米国株式(S&P500)

・大和-S&P500 3倍ベア ←これは辞めた方が良い

…など

【全世界/オルカンの差分】

・三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

・三菱UFJ-eMAXIS Slim 全世界株式(除く日本)

・SBI-SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式))

・SBI-SBI・V・全世界株式インデックス・ファンド (愛称:SBI・V・全世界株式)

…など

※SBI証券での表示例

(楽天証券は別のモノがあると思います)〇〇「ブル」や「ベア」と名が付くものは選ばない事を強くおすすめします。

それ以外であれば、あまり大きな差は無いです。

「SBI」や「sMAXIS Slim」と書かれたものを買っておけば、

だいたい外れないです。

時間軸でのリスク分散

次に、時間軸でのリスク分散を考えます。

「S&P500」でも100%の力で買って、暴落した瞬間に売れば、マイナスになります。

【例】

→ 100万円の予金を全額一気につぎ込む

→ 翌年、-の状態で資金が回らず売る

→ 利益は出ず、赤字になるでは、どうすればいいのか。

その最適解が「積立買い」です。

基本的に、決まった一定の金額を積み立てる買い方がおすすめになります。

これを専門用語で「ドルコスト平均法」と呼びます。

どれぐらいのお金を積み立てるかは… 個人のバランス感覚になってきます。

あと、経済状況によっては金額を動かしても大丈夫です。(あまりおすすめはしませんが…)

自分に無理のない金額を定額買いしてください。

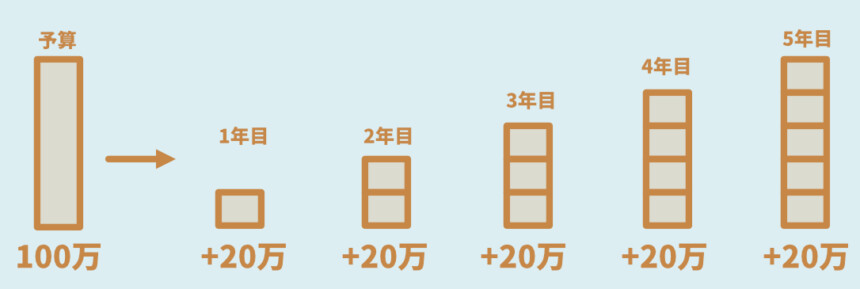

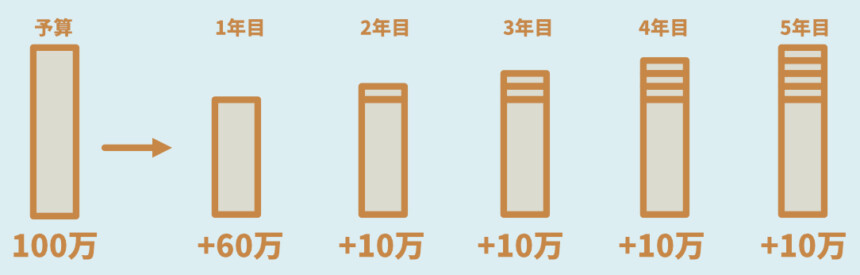

私は、半年ぐらい生きていける預金を残しながら、残りの預金÷5で5年積立。

その間次の現金を貯めて、5年経ったらそれをまた「÷5で積立」してます。

(難しい計算が面倒なのと、回復の目安が5年という情報を、昔どこかで見たので)

お金に余裕が無い状態になる事だけは絶対に避けてください。

不足感、欠乏感はお金であれ時間であれ、人の知能、認知能力、衝動制御力を下げます。

そして、長期的には損をする行動へと向かわせます。(詳細)

複利優先の買い方

定額積立買いのデメリットが、最初の方で「複利の力」が使えない事です。

なので、一部ではまとまった預金があれば初めに多く突っ込むのもアリです。

ありったけの預金+今後の給料の10%を積み立てると言った買い方のパターンをしてる人もいます。

こちらのデメリットは「時間軸でのリスク分散」が弱まる事です。

ただ、15年と長期保有を前提としてるなら、暴落が来ても回復まで待てるから問題無いよね…?

という考え方になります。

なので、このあたりも個人のバランス感覚、考え方で自由に選んでください。

基本は、定額積立買いをしていれば…

大きく外れないです。

このあたりは、本当に個人の考え方や経済状況の問題なので、どちらでも大丈夫です。

NISA制度を使う

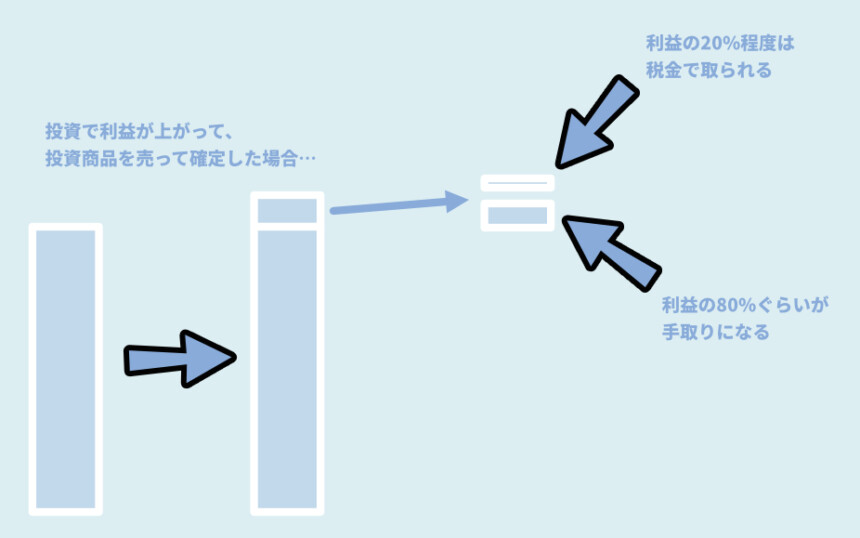

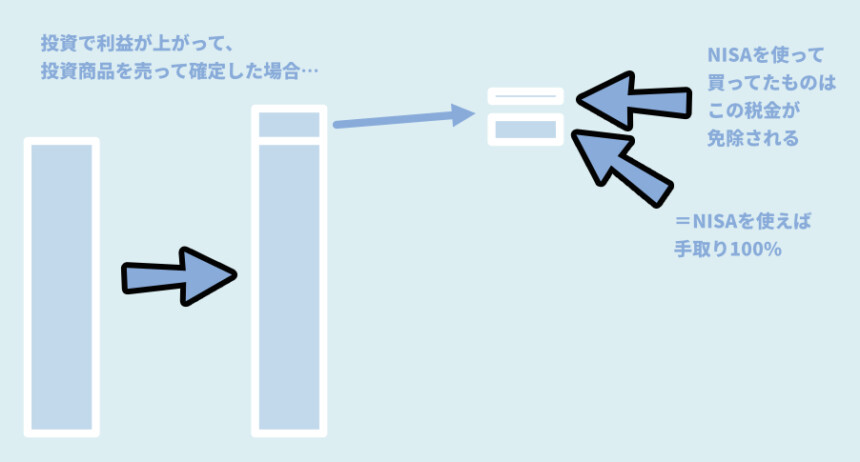

投資で上がった利益は20%ぐらい税金として取られます。

この税金を「少額の投資であれば優遇しよう」と国が作ったのがNISAです。

ルールはしょっちゅう変わるので、細かい解説省きますが…

少額=年100万ぐらい、2024年からはやり方次第で1000万とかになったようなので…

普通に一般人の投資非課税にしますよ制度です。

2024年のNISAが新NISAと呼ばれてます。

このあたりはついていけてないので… ごめんね。

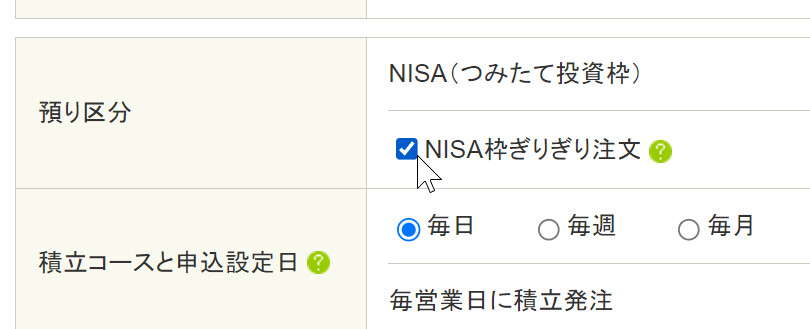

これは、インデックス投資を買う際に「NISA関係のモノ」を選択すれば設定できます。

1クリックで節税できるので、ぜひ活用してください。

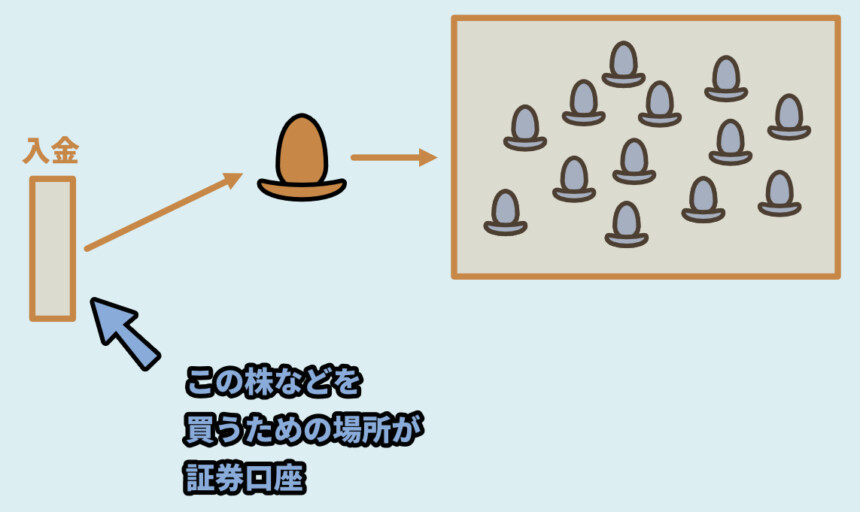

証券口座の解説と選び方

証券口座とは、投資信託商品を買うための窓口のような場所です。

(卵の比喩を使いまわしていくなら「卵屋さん」のような場所です)

証券口座は主に「SBI証券」と「楽天証券」が主流。

この2つの差は、大きくはないので… 自分が使い勝手がいい方で選んで大丈夫です。

純粋な性能だけで言えば、SBIの方がやや優勢ですが…

楽天カードを使い、楽天ポイントがたまる場所だけで買い物をする「楽天経済圏」を組んでる方は、楽天証券の方が使いやすいと思います。

この2つの差は80点と70点ぐらいのモノなので、この10点をシビアに上げようとせず、

“自分が使いやすいモノ” で選んでいいと思います。

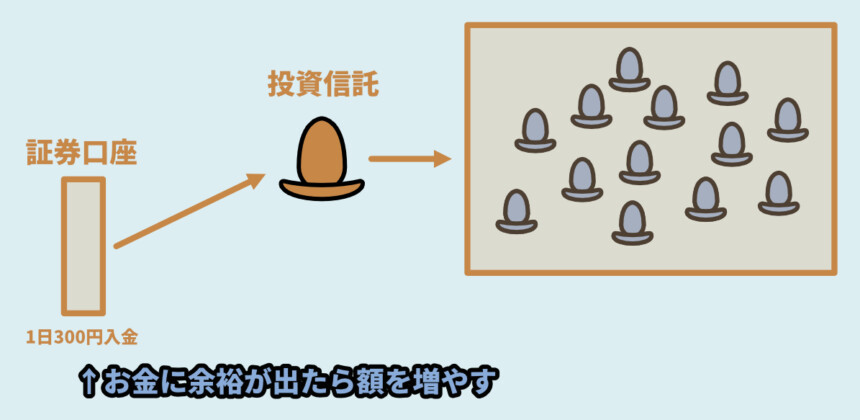

積立買いは年1200円から始められる

VRChatで、投資の話題が出た時によく言われる事が「まとまったお金が無い」という事です。

なので、このお金について軽く解説します。

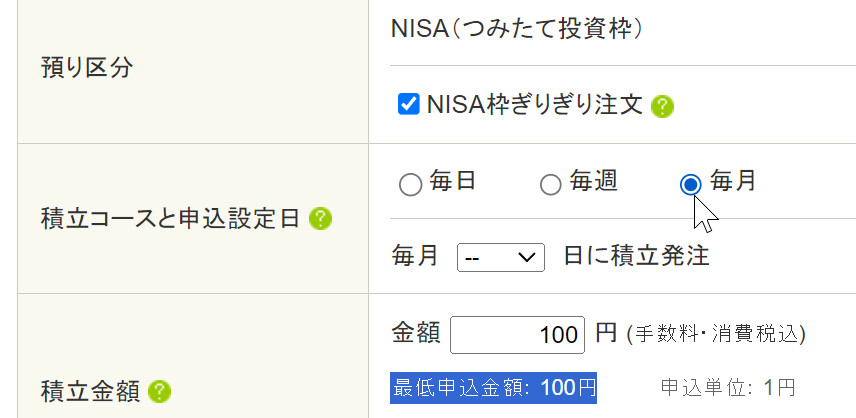

まず、投資信託の最低購入金額は「100円」設定がほとんどです。

なので、”単発買い” であれば、最小100円から始める事ができます。

・投資信託の最低購入金額は「100円」

・最大購入幅は「1か月」

・ドルコスト平均法を使って、積立買いするなら…

・1年 = 12ヶ月×100円 = 1200円が最低ラインになります。なので、 “積立買い” は年1200円から始められます。

お金が無いうちに投資を始めてもあまり利益は無い

正直に言うと、年1200円のお金を投資してもそこまで利益は上がらないです。

平均的な利益は「3~5%」と言われています。

なので、良い方の利率の5%で計算しても…

年1200円の5%=「60円」が投資の利益になります。

元になるお金が無い人には、ほぼ誤差のお金にしかなりません。

が…お金が増えると、その影響が大きくなります。

たとえば、元になるお金が1200万ある人の場合、60万の利益になります。

1億2000万あれば、600万の利益で、もうこれで働かずに暮らしていけます。

このように、投資利益で働かない事を目指した運動が “FIRE” などと呼ばれてます。

そして、FIRE界隈では、まず1億の金融資産を積み立てるのが1つの目安となってます。

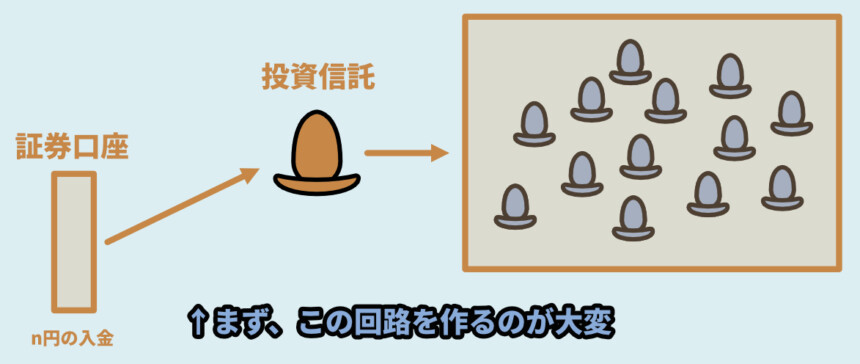

それでも、早いうちに資産運用の回路を作っておくのは有益

では、お金が無い内は投資をしなくていいのか…?

個人的な答えは下記。

「投資の仕組みは早いうちに作っておいた方が良い、

しかし、力はあまり入れない方が良い」まず “何かを始める” というのは、ものすごく労力がかかります。

なので、余力があるうちの出来るだけ早い段階で “仕組み” だけ完成させた方が良いです。

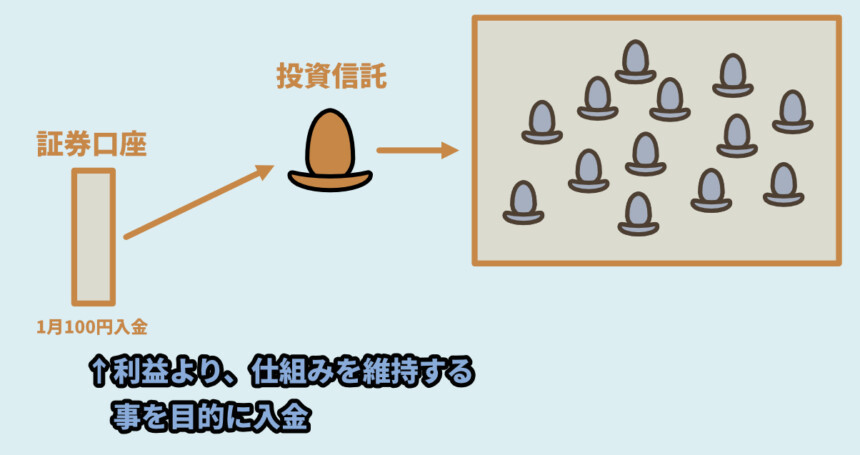

そして、仕組みができて… お金が無い状態なら最低限のお金だけ入れて回す。

利益目的ではなく「仕組みの維持」を目的としてお金を入れることをおすすめします。

そして、稼ぎが増えて、お金に余裕が出て来たら “投入金額の設定” だけ変えることができます。

この、設定を変えるだけという手軽さが将来大きな利益につながると思います。

たぶん、稼ぎ始めると忙しくなるので仕組みを1から作るのは、より大変。

ここで解説したことを1から思い出す手間も発生する。

なので… できるだけ早くこの回路を作って最低限の金額で良いので回す。

あとは、既に回ってる仕組みがあると、

お金に余裕ができた時に、少し設定を変えるだけなので、管理が楽。

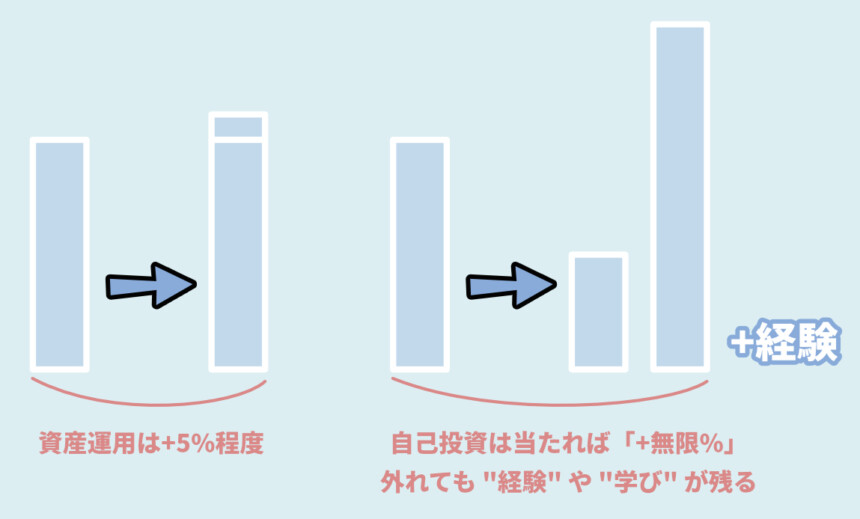

お金が無い内は自己投資という考え方

お金が無いうちは、投資商品より自分にお金を使った方が良いという考え方があります。

「スキルを学ぶ、ビジネスを学ぶ、スキルアップする…」など。

もし事業を当てて、お金を稼げるようになれば利回り3~5%を超えます。

極端な言い方ですが、利回り無限大です。

損しても、自分の中に経験や学びが残ります。

この自己投資界隈の考え方で言うと、利益5%しか出せないから…

インデックス投資は「お金が余ってる人」か「本当に何も才能や稼げる能力が無い人」向けのモノという考え方になります。

ただ、自己投資は自己投資で失敗しやすいと言いますか…

誰でも稼げるようになるわけでは無いので、

個人的には、何も能力が無くても再現性が高い「インデックス投資」も一緒に行う事がおすすめ。

個人的に思う事は、やりたい事、挑戦したい事があったらお金をケチって我慢せず…

必用なら「お金を使う」ぐらいの認識で大丈夫だと思います。

絵を描きたいけどペンタブや参考書を買うお金がもったいない…

→ これに関しては自己投資でお金を払う価値はあると思います。

ただ、一部では自己投資の重要性を説く

→ そのまま自分が出してる高額な情報商材を売りつける人達が一定層居るので注意。

初心者にはおすすめしない投資先

個人的におすすめしない投資先は下記の2つ

・個別株や高配当株

・「S&P500」や「全世界/オルカン」以外のインデックス投資銘柄

(NASDAQ100 …など)この2つは “やらない方が良い” というモノではないです。

が… 初心者向けでない事を解説していきます。

個別株・高配当株

儲からないわけでは無いですが… 0からスタートするモノではないです。

難易度と学習コストが高いです。

あと、個別株を1つ買うと年に2回ぐらい書類が届いて「開くのが面倒」になります。

【届く郵便物】

・議決権の用紙(年1~2回)

・配当金報告(年1回)

・株主優待関係のモノ(年1~2回)

//ーーーーー

※議決権は無視でも良いですが…

会社の方針を決める上で「賛成/反対」を答えて、送り返す必要があります。

役人の名前とか、正直分からないので「賛成に〇」を描いて送り返すという作業が増えるだけになります。↓個別株を買いたいなら、こうした手間を受け入れる必要があります。

そして、このあたりの本を1冊買って勉強するぐらいの気力が必要になります。

この本、偶然にも家に落ちてたので読んだのですが…

結構本腰で取り組もうとしないと、出来そうにない事が分かりました。

↓このあたりの指標を読みたいと思う人じゃないとおすすめはしません。

辞めた方が良いというモノでは無いですが…

始めは、無難にインデックス投資をする事をおすすめします。

RPG的に例えるなら、最初の村で最強装備が手に入る状態なのに、

わざわざ遠くのダンジョンに行って「そこそこ良いアクセサリー」を先に手に入れる必要は無いよね… というモノになります。

「S&P500」や「全世界/オルカン」以外のインデックス投資銘柄

これも、シンプルに良いモノを探すのがめんどいので最初は手を出さなくて良いです。

モノによってはこの2つより利益を出すものはあるかもしれませんが…

基本的にカバー範囲は同じなので探して買うという手間をかけるメリットがほとんど無いです。

もちろん、リート(不動産投資)とか新興国とか買えば範囲はより広げれますが…

多くの場所で “おすすめ” されてない時点でお察しください。

RPG的に例えるなら…

「最強の剣(攻撃力1000 / 無属性)」か

「最強より1つ弱い剣(攻撃力950 / 氷属性100)」

どっちを装備しますか見たいな違いです。

属性ダメージを気にしなくても、どちらも物理攻撃力が普通に高いので、

わざわざこの2つを選ぶという手間をかける理由がほとんど無いです。

このあたりは、0点を60~80点まで上げる努力はコスパが良いです。

が、80点を90~95点に上げる努力はコスパが悪い世界なので、無視してしまって大丈夫です。

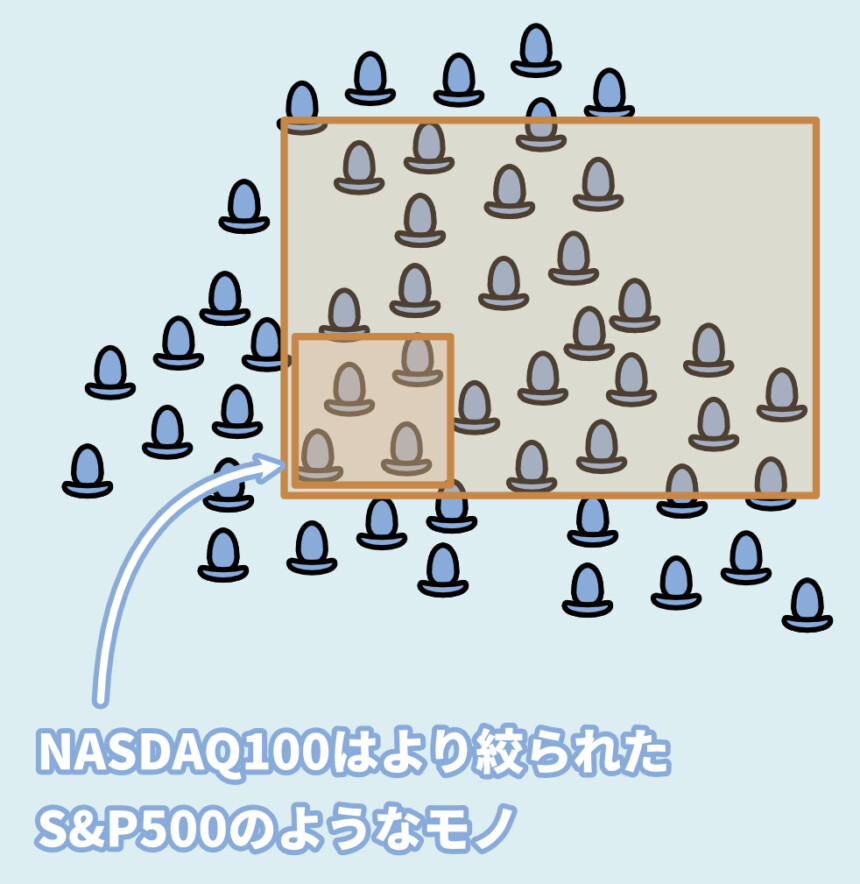

NASDAQ100

NASDAQ100とは「S&P500」や「全世界/オルカン」以外のインデックス投資銘柄の1つです。

イメージとしては「ハードスタイルS&P500」のようなモノ。

すごくざっくり言うと「S&P500から、より業績のいい精鋭100社を選んだ感じモノ」です。

これが、投資界隈Twitterユーザーが、なぜか新興宗教的にもてはやされてます。

「リスク分散」基本に立ち返ってください。

業績がより良い、500社を「100社」に絞っても、リスク分散の範囲が減るだけです。

とはいえ、基本は守られてるので悪いモノでは無いです。

ただ、別に初手でこれを買う必要は無いかなという一品。

あと、このNASDAQを、次紹介する辞めておきたい投資方法の「レバレッジ」を使って買う宗教が最近出てきてます。

これが通称「レバナス」で、これをやってる人を「レバナス民」と呼んだりします。

このあたりでTwitter検索すると、ちょっとした別世界が見れます。

これ、誰が流行らしたのだろう…?

NASDAQ単体は悪くはないと思います。

”レバレッジ” が無ければ…

辞めておきたい投資先一覧

損する可能性が高い、やめておきたい投資先は下記。

・利回り6%以上を謳う投資商品

・銀行窓口でおすすめされる投資信託

・FX

・仮想通貨

・「空売り」や「空買い」や「レバレッジ」買い

・「ブル」や「ベア」と名が付くものこちらについて解説します。

利回り6%以上を謳う投資商品

詐欺の可能性が高いです。

ポンジスキームという有名な詐欺手法があります。

仕組みは下記。

【ポンジスキーム概要】

・出資者を集めて資金調達

・貰ったお金の一部を返して、利回りが高い商品が実在するかのように見せる

・さらに、出資者の数を増やして、資金を増やす

・資金が一番多くなった段階で逃亡特に理由のないずんだもん。

ず「べ、別に、解説が面倒になったわけではないのだ」

ず「勘違いしないでほしいのだ」

6%ぐらいなら、怪しいな程度ですが…

7%や10%の利益のモノには気を付けてください。

月利20%はずんだもん案件なのだ。

ちなみに、対処法は「ポンジスキーム」と叫び騒ぐことです。

詐欺師にとって、それで信用が無くなるのが嫌なので… お金が返ってくる可能性があります。

銀行窓口でおすすめされる投資信託

一言で言うと「銀行職員が手数料で儲かる」商品です。

“あなた”が儲かる商品ではありません。

「拡散装置(投資信託)の良し悪しの基準」のところを思い出してください。

・投資信託は手数料が少ないほど良い

・手数料の多さは "人件費" などで決まるつまり、銀行窓口でおすすめされる投資信託は…

あなたが銀行に行って、窓口対応してくれるその人の “人件費” が信託手数料として入ってます。

シンプルに損をしてます。無駄です。

FX

FXは肉体的にも精神的にも重労働。

さらに、8~9割の人が負けるようなギャンブルのようです。

そして、FXで儲けてる人はそのギャンブルに人を流した仲介料で儲けてます。

【FXで勝てそうと思わせるテクニック】

・利益確定の幅を小さくする(100円 → 100.1円で売る)

・損益確定の幅を大きくする(100円 → 90円で売る)

・確率の問題で、利益が上がる回数が増える

・そして、この "勝率" を売り言葉にしてFXを始めるように人を流す

・損失分などをその仲介料で回収し利益を出す詳しく知りたい方はこの動画を見てください。

例え今勝っていても…

長期的に勝ち続けるのは難しい世界なので…

できるだけ早く身を引くのがおすすめ。

仮想通貨

これもギャンブル性が高いというのもありますが…

一番のデメリットは「雑所得として扱われる事」です。

これが「税法上非常に不利」となります。

【仮想通貨が税法上不利な理由】

・損をしても、その損が考慮されない

例えば…

110円 → 100円で取引(-10円)

100円 → 110円で取引(+10円)

110円 → 120円で取引(+10円)

このような取引の場合、株は損の分が考慮され「-10 +10 +10」の =10円のお金だけ課税対象になります。

仮想通貨は雑所得なので、損益通算の対象外です。(詳細)

なので-10は無かった事になり、「+10 +10」の =20円のお金が課税対象になります。 他にも、NISAとか使えないので…

わざわざ好き好んでやるモノではないです。

儲け話の大半は、税の事を知らずにぬか喜びしてるだけか…

見せ方を工夫して、アフィリエイトなどで仲介料を取ってるだけだと思います。

普通に、投資信託「S&P500」や「全世界」を買うのが良いと思います。

空売り・空買い・レバレッジ

「大きく勝つ」より大切なのは「大きく負けない」事です。

空売り、空買い、レバレッジ取引は負けた時の影響を大きくします。

・空売り/空買い = お金を借りて株取引をする

(少ない元手で大きなお金を動かせる → 勝ちと負けの振れ幅を増やせる)

・レバレッジ = 株価の変動による影響倍率を上げる処理

(こちらも少ない元手で、勝ちと負けの振れ幅を増やせる)要するに、このあたりは一発逆転、ワンチャンス狙いの「ギャンブル」です。

そして、このギャンブルに負けた方が借金800万や1200万みたいになって株式市場から退場していきます。

複利の事を思い出してください。

基本的な考え方は「長期投資」の「リスク分散」です。

これらの取引は、リスクを増やし、長期投資を不可能にする可能性があるので…

辞めた方が良いです。

それでもやりたい方はシンプルにギャンブル依存症です。

治療のため、GA(ギャンブラー・アノニマス)のような場所に行きましょう。

ブル・ベアと名が付くもの

これも「空売り・空買い・レバレッジ」の延長のモノです。

「2.2ブル」や「4.2ベア」といった言葉で表されてると思います。

この2.2や4.2は倍率の変更度合いです。

つまり「レバレッジ投資」とほぼ同じものです。

他にも、このレバレッジが入る分、手数料が高いといった問題があります。

自分でレバレッジ設定ができない人向けに、手数料を乗せたよりたちが悪い商品と考えられます。

シンプルに、買わない方が良いです。

気になる事があれば「リベ大 ○○」で調べると大体の答えが出てきます。

こういう情報を取るだけであれば、リベ大は非常に有益だと思います。

その他の個人的な考え

最後に、個人的に思う事を書きまとめます。

勉強会とか集会は行かなくて良い

お金の勉強は必要です。

ただ、その手段が「勉強会」や「集会」である必要が無いという話です。

というのも、本などを書いてる有益な情報を出している “情報元” の人の話は有益である可能性が高いです。その手の人は大抵会えないので「本」や「ブログ」や「Youtube」で情報を取るのがおすすめ。

そして「勉強会」や「集会」や「オンラインサロン」は、その情報発信者の周りに集まった…

「一般の人」や「学んでる途中の人」が集まってます。

このような場所は、情報が間違っていたり、偏見が入っていたりして、ノイズになり悪い方向に出ることが多いです。なので、個人的には行く必要が無いと思います。

//ーーーーー

大切なのは「正しい師匠を見つけ、そこから学ぶこと」です。

なので「身近な人、勉強会、集会」で会えるような人を正しい師匠としてしまうと…

あまりいい結果にならない事が多いです。

//ーーーーー

リベ大のオンラインサロンに、昔行ってた時期がありましたが…。

周りに集まった “学んでる人” が集まってるだけと感じて辞めました。(その時の記録)

正直、この本とYoutubeだけで十分だった。

深入りすると人格が歪むのでほどほどに

「株、資産運用」は、 “この世界のバグ” 技です。

個人的にですが… このバグ技には闇があり、深入りすると、

人の価値観を少しずつ歪ませると感じます。

【人格が歪むなと思ったポイント】

・得をする

→ 何もしてないのにお金が手に入る経験をしてしまう

→ 労働の価値が分かりにくくなる

・損をする

→ 負けたことがストレスになる

→ イライラしたり、メンタルが不安定になる

・SNSで投資界隈のアカウントを見る

→ +だと、資産額の自分との比較で落ち込む

→ -だと、他人の不幸は蜜の味心理が働いてしまう過酷な環境で働く、介護職員などの “世の中に必要な仕事をする” 人の給料より、

ただ “お金を多く持っていた” だけの投資家の方が自由に使えるお金が多い事がある。

さらに、そのお金、富がより大きな富を呼び、貧富の格差が開いていく。

//ーーーー

このバグのおかげで、社会不適合者の私が無敵の人にならず、この世界に留まっていられる所があり、完全に否定はできませんが…。

この世界のバグ技を使い始めてしまうと、+でも-でも色々考えてしまうことが増えます。

【投資をしてて色々考えてしまう事】

・日本人なのに、日本に投資しない問題

(S&P500などはアメリカにお金を流してます)

・健康問題がある依存症ビジネス産業の会社に投資してしまう問題

(個別株ですが、JT社が高配当株として有名

JT = 日本たばこ産業株式会社

たばこは嫌いで、依存症を大量に出してますが…

それを分かった上でその企業にお金を回したり)個人的に願う事は、もっと必要な仕事をする人が評価される社会、

人を依存症にして搾取するようなビジネスが淘汰した社会が来てほしいと思います。

(グレート・リセットと言われてるようなモノが、もし来るのであれば… 来てほしいですね。)

なので、距離感的には「S&P500」と「全世界株式」の2つを積立買いする。

それ以上は触らず、自分のやりたい事、副業などの事業をする。

それぐらいのスタンスが良いと思います。

こうした側面から、あまり表立って「やってる」と言うものでは無いと個人的に思います。

お金目的の人とか集まってきてしまいますし…

能ある鷹は爪を隠すスタイルで、ひっそりとやる。

そして、そこそこ信頼できる人や場所でしか、

こうした情報を出さないのが良いと思います。

Q,ではなぜこの記事をまとめたのか?

A,身近な人がFXや銀行の投資信託のような商品の犠牲になってほしくないため。

まとめ

今回は資産運用、投資信託の概要と考え方について紹介しました。

・投資の基本はリスク分散

・投資信託は買う “対象” に対してリスク分散をかける事ができる

・積立買いを使うと買う “時間軸” に対してリスク分散をかける事ができる

・投資信託の現状おすすめ商品は「S&P500」と「全世界株式」の2つ

・積立買いの維持費は最小、年1200円

・お金が無いうちは、この”仕組み”だけ作って年1200円で維持する

・そして、お金ができたら、金額の設定を操作するのがおすすめ

・世の中には詐欺商材や、微妙な商品がかなり出回ってるので注意

・身を守るために、あえて勉強会や集会に行かないのも選択肢

・理想は信頼できる情報発信者 “本人” から学ぶこと

・多くの場合 “本人” は忙しくて会えないので、本やYoutubeで学ぶのがおすすめ

また、他にもお金や個人事業の事についてまとめてます。

ぜひ、こちらもご覧ください。

コメント