はじめに

今回はSBI証券で投資信託を積立買いする方法を紹介します。

投資信託の最低限の知識がある事を前提に進めます。

投資信託が何なのかという概要や考え方はこちらをご覧ください。

SBI証券口座を開く

こちらのページを確認。

この内容に従って、口座を解説してください。

講座はすでに持っちゃっていたので…

解説できません><

ごめんなさい。

他に導入した方が良いと思うモノ

口座開設と共に、導入した方が良いと思うモノは下記の2つ。

・住信SBIネット銀行の口座

・ロボフォリオというアプリこの2つも軽く解説します。

住信SBIネット銀行の口座

こちらは、SBI証券にお金を入れる上でおすすめな「ネット銀行の口座」です。

ここの「SBIハイブリッド預金」にお金を入れると、そのお金をSBIで使えるようになります。

↓のサイトの「口座開設」から指示に従って導入してください。

1か月の入出金、他銀行への振り込みが10回まで手数料無料。

そして、SBIハイブリッド預金であれば預金金利が「0.01%」です。

これは “銀行預金” の中では高い金利となってます。

こちらも既に持ってしまって…

導入部分は解説できません><

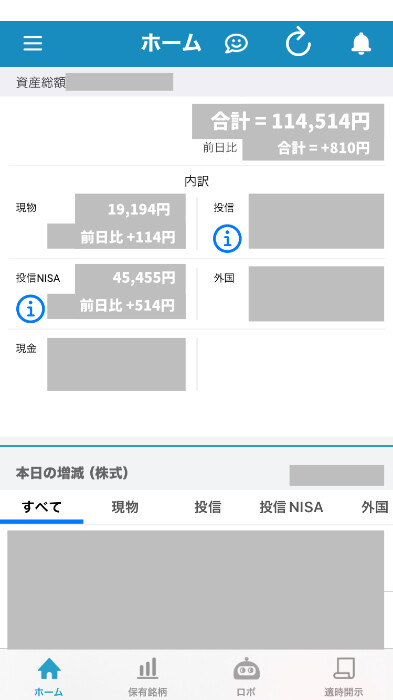

ロボフォリオというアプリ

こちらは、持ってるお金、投資してるお金、その他色々などの…

”全体のお金” を素早く把握できるアプリです。

こちらも、あると便利なので、入れてください。

(SBIアカウントからログインできた… はず)

こちらも既に持ってしまって…

導入部分は解説できません><

以上が、SBI証券口座を開くまでの解説です。

投資信託商品を買う(S&P500/全世界)

そしたら、SBI証券のWEBサイトで投資信託商品をの買い方を解説します。

スマホだと色々見づらくややこしいので、パソコンを使って買う事をおすすめします。

スマホだと、取引したいモノの対象ごとに専用のアプリが必要になります。

SBI証券「株」や、SBI証券「米国株」などアプリが分かれて面倒です。

ちなみに投資信託用のアプリは、SBI証券「かんたん積立アプリ」になります。

まず、パソコンでこちらのサイトにアクセス。

SBI証券にログイン。

右上の所で「ユーザーネーム」と「パスワード」を入力。

「ログイン」でログイン。

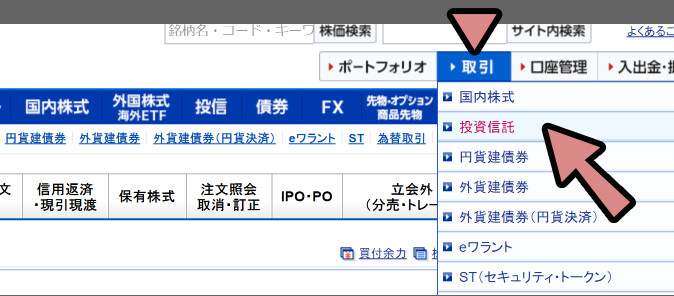

画面上部の「取引」 → 「投資信託」を選択。

左上の所が「投資信託」になってる事を確認。

そこ下の、左から3番目の「投信(積立買付)」を選択。

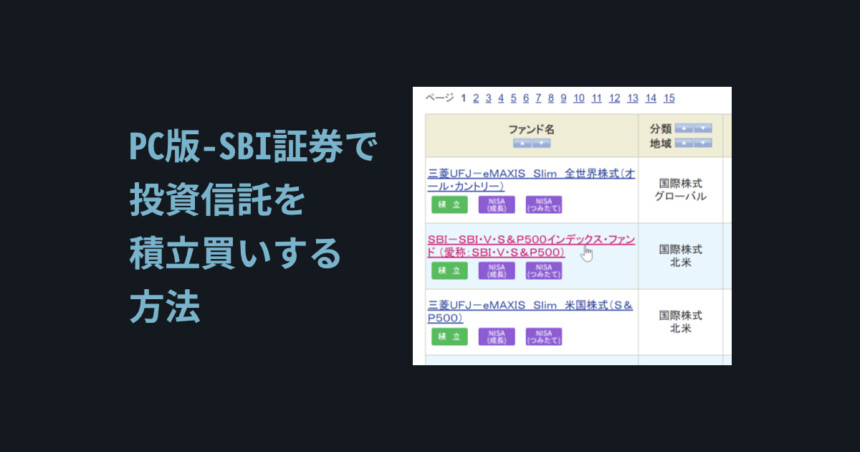

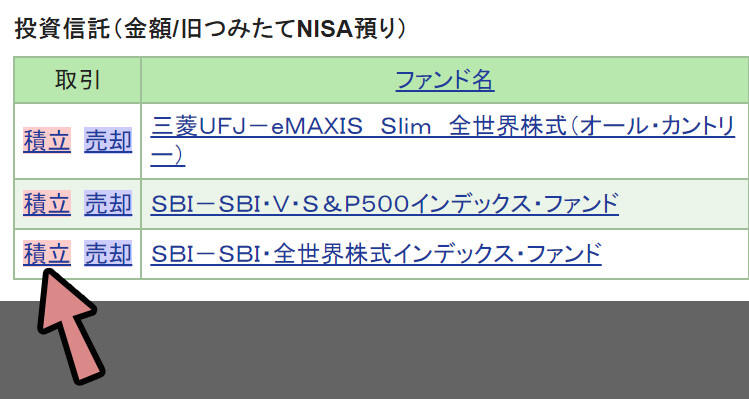

そして、下の方にスクロールすると「銘柄を追加する」があります。

ここの「銘柄検索から探す」を選択。

銘柄 = 商品の名前です。

「S&P500」や「全世界株式」などが、その名前(銘柄)の1つ。

必要な方は画面上部で検索。

そして、買いたいモノを探してその名前をクリックして選びます。

名前の下の所で「積立買い」や「NISA対応」かを確認できます。

「SBI」や「SBI・V」

もしくは「eMAXIS Slim」と書かれたものを選べば…

大きく外れないです。

〇〇「ブル」や「ベア」と名が付くものは選ばない事を強くおすすめします。

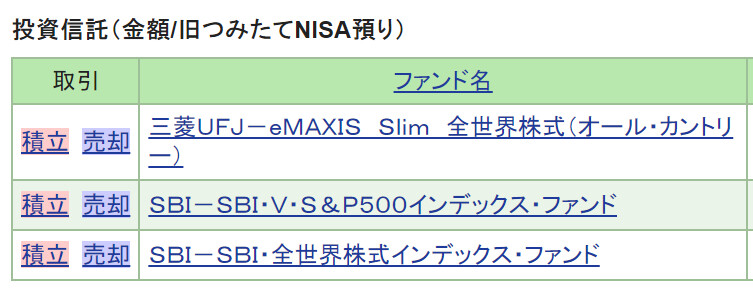

【おすすめ銘柄の例】

・SBI-SBI・V・S&P500インデックス・ファンド

・三菱UFJ-eMAXIS Slim 米国株式(S&P500)

・三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

・三菱UFJ-eMAXIS Slim 全世界株式(除く日本)

・SBI-SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式))

・SBI-SBI・V・全世界株式インデックス・ファンド (愛称:SBI・V・全世界株式)

…など名前をクリックし、下にスクロール。

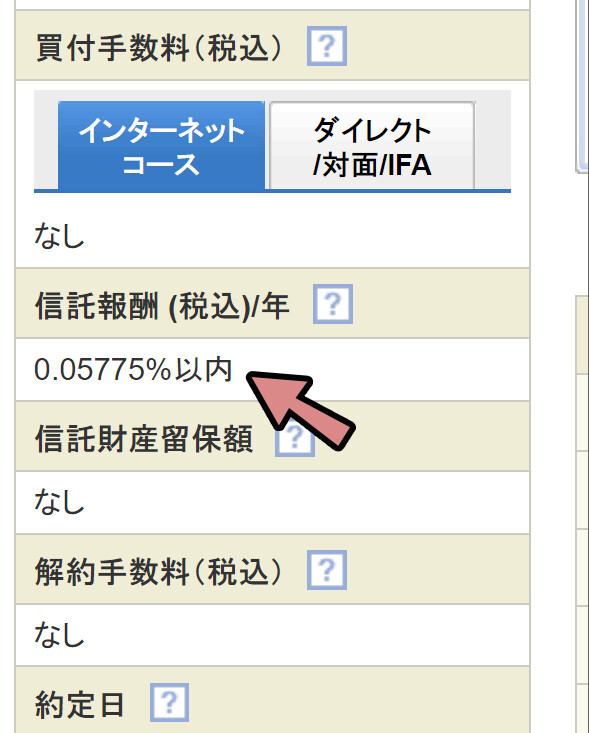

左側の所を確認すると「信託報酬」という項目があります。

これが、俗にいう信託手数料です。

この “安さ” が投資信託の良さを決める大きな指標になります。

私は… 3年前ぐらいに信託手数料の安さを見て、下図の3つを買う設定にしました。

(今の環境であれば、S&P500の eMAXIS Slimも入れた4銘柄を均等に買うのが良いと思います。)

↓詳しく知りたい人向け

(うっすらと覚えてる記憶で書いたのであまり当てにはしないで。)

【買ってた銘柄について】

◆全世界

→ 2~3年ぐらい前は、たぶん「eMAXIS Slim」と「SBI」の2つに大差が無かった

→ なので、リスク分散的に、両方買う事にした

→ "今"は、信託手数料が「eMAXIS Slimが0.05775%以内」と「SBIが0.1338%程度」

→ SBI方が安そうなので、こちらがおすすめ

→ でも、将来の変更などを考えるとリスク分散的に両方買うのもアリ

◆S&P500

→ 2~3年ぐらい前は、たぶん「eMAXIS Slim」より「SBI」の方が安かった

→ なので、SBIを買うことにした

→ "今"は、信託手数料が「eMAXIS Slimが0.09372%以内」と「SBIが0.0938%程度」

→ どちらも大差ないので、両方買うことがおすすめ

//ーーーーー

【おすすめの買い方】

・「S&P500」と「全世界」を1:1

・全世界の「eMAXIS Slim」と「SBI」を1:1

・S&P500の「eMAXIS Slim」と「SBI」を1:1

・全世界 / eMAXIS Slim → 25%

・全世界 / SBI → 25%

・S&P500 / eMAXIS Slim → 25%

・S&P500 / SBI → 25%

↑今からやるなら、これで良いかなと思います。

(ちなみに、1つしか買えないなら私は「全世界 / SBI」を買うと思います)

("今"の信託手数料の安さと、投資先の分散範囲の広さから決定)

//ーーーーー

ちなみに私は下記のような比率で買ってました

・S&P500 / SBIを50%

・全世界 / SBIを25%

・全世界 /sMAXIS Slimを25%

が、これを機に、S&P500の sMAXIS Slimも入れて…

÷4の比率で買うようにしたいと思います。このあたりは、深入りすると、信託手数料の変動まで追わないといけないので…

普通に「良いモノ」を「分かりやすい形」で「リスク分散」的に買うで良いと思います。

当時は、S&P500の「SBI」が出た所で凄い注目されていて

これ一択でいいじゃん! という感じだった事をうっすら記憶してます。

が、今見たらsMAXIS Slimさんも頑張ったのか、

あまり違いが無くなってます。

(逆に、全世界株式の差が大きくなってる…)

このように、昔の最適解が将来の最適解であり続けるとは限らないので、

ここもリスク分散した方が良さそうです。

信託手数料などを見て、買う銘柄が決まったら「積立買付」をクリック。

・預かり区分でNISAを設定。

・積立コースの所で買う期間、間隔を設定。

・積立金額で “1回の” 購入金額を設定

・概算を見て、1か月で使うだいたいのお金を確認。

設定が決まれば「次へ」を選択。

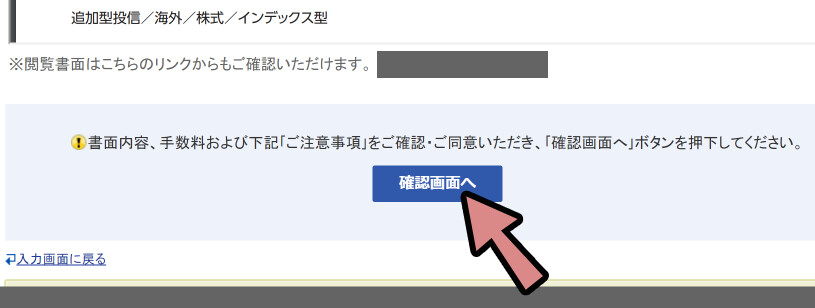

説明書のようなモノが出てきます。

読みたい方は読みます。

読み終われば「確認画面へ」をクリック。

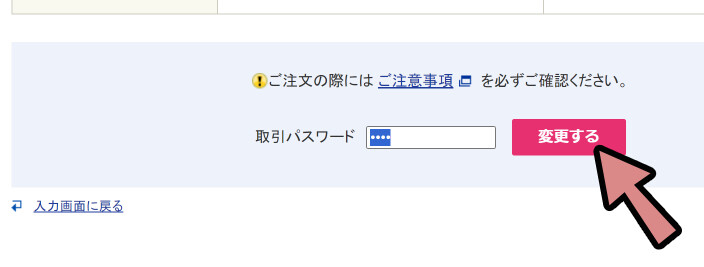

取引パスワードを入力。

その横の「設定する」か「変更する」をクリックすれば、購入の設定が完了です。

私は既に持ってるので… 「変更する」と表示されてます。

初めて買う方は「設定する」が表示されると思います。

買った投資信託の確認+売る方法

買ったモノは、画面上部の「ポートフォリオ」の所で確認できます。

こちらをクリック。

そして、必要な方はここで「売却」し現金化できます。

あと、下にスクロールすると全体の購入金額が分かります。

今、本来 “5%” で良い方と言われてる投資信託が +20%ぐらい出てるので…

正直、これから先は雲行きが怪しいと思います。

でも、結局は市場の未来は誰にも予想できませんので…

「暴落はするモノ受け入れ」て「時間と銘柄でリスク分散」して「長期投資」する。

それを淡々とやるだけになります。

そして、長期投資を考えるとなるべく早い時期にするのが正解になります。

購入金額の設定を変える方法

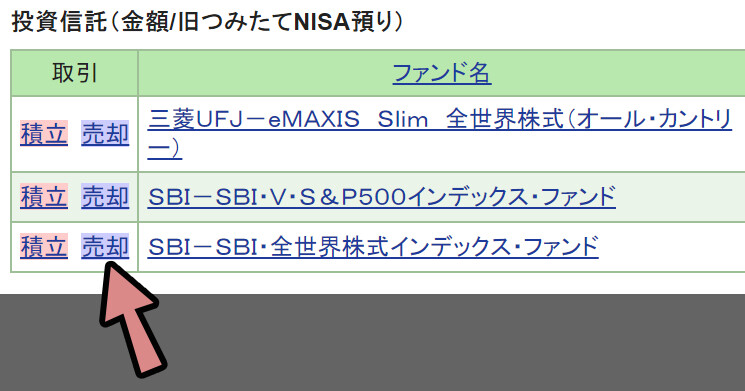

購入金額も、ポートフォリオの所から変えれます。

こちらをクリック。

購入金額を変えたい銘柄の「名前」か「積立」を選択。

そしたら、投資信託 → 投信(積立買付)の画面が出てきます。

ここで設定を変えたい商品横の「設定変更」を選択。

あとは、任意の設定に変えるだけです。

以上が、購入金額の設定を変える方法です。

ポイントサービスを連携する(必須)

ポイントを連携すると、投資信託に入れたお金の0.1%ぐらいがTポイントなどで貰えます。

つまり、金利5%が5.1%になります。(詳細)

この0.1%は、投資の世界ではかなり大きいので、設定することをおすすめします。

今、本来 “5%” で良い方と言われてる投資信託が +20%ぐらい出てるので…

正直、これから先は雲行きが怪しいと思います。

でも、結局は市場の未来は誰にも予想できませんので…

「暴落はするモノ受け入れ」て「時間と銘柄でリスク分散」して「長期投資」する。

それを淡々とやるだけになります。

そして、長期投資を考えるとなるべく早い時期にするのが正解になります。

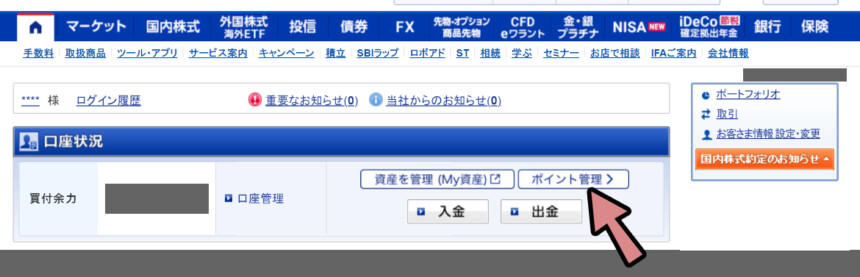

ポイントについては「ポイント管理」で確認や設定ができます。

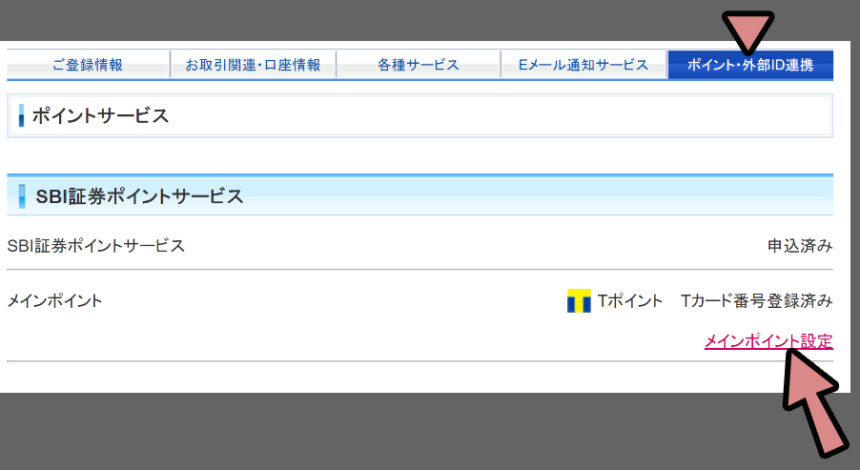

ポイント管理を押すと「ポイント・外部ID連携」の画面が出てきます。

ここで、設定したいポイントを設定してください。

私はTポイントにしてますが…

他にも、合計5種類ぐらいのポイントに対応してます。

こちらから、好きなサービスを選んで連携してください。

三井住友銀行のカードを登録する(任意)

ポイント系で言うと、三井住友銀行のクレジットカードを使うと0.5%ぐらい得できます。

0.5%という数字だけ見れば… 非常にお得ですが色々問題があります。

・「毎月、100円~50,000円」の制限があり不便

・使う予定もない銀行口座+クレジットカードが増えて管理が面倒↓詳細はこちらの「サービス概要」などを確認してください。

ちなみに「+1%」や「+5%のポイント」有料カードに登録しないといけないので…

結果として、あまり、お得にはならないです。

無課金カードでも、+0.5%は大きいですが…

「金額の範囲制限」や「使う予定もない銀行口座+クレジットカードが増えて管理が面倒」

個人的にはこの手間を “買わない” ためミニマリスト的な考え方でこちらは設定しませんでした。

既に、三井住友銀行を持っていて、

1月5万以下の範囲でしか長期的に投資をする予定が無い人には

おすすめかもしれません。

個人的には「ポイント連携」だけはやっておくと良いと思います。

なので、こちらは(任意)という形で紹介しました。

重要なお知らせを “確認” する(必須)

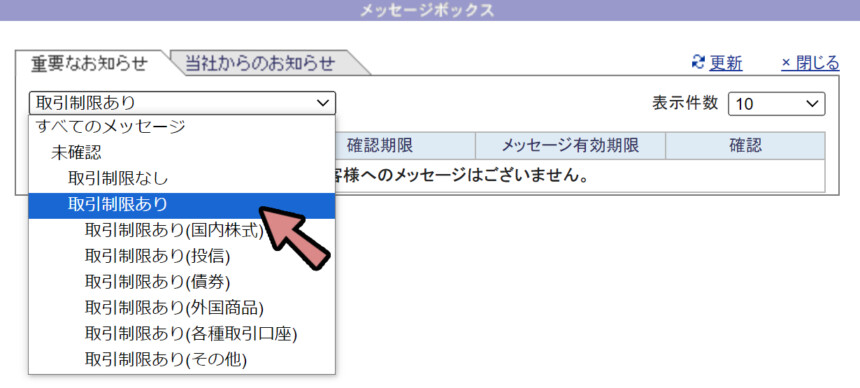

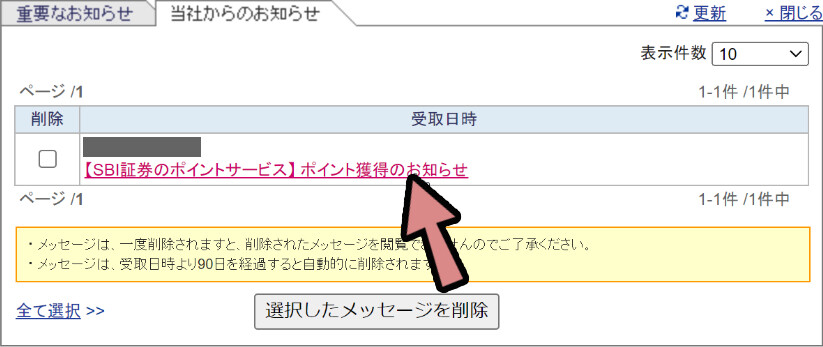

SBI証券のホーム画面に「重要なお知らせ」という項目があります。

ここは定期的に確認してください。

「重要なお知らせ」の中には “確認” を押さないと取引が止まるモノがあります。

このように、取引制限があるメッセージが届く事があります。

このようなメッセージには…

必ず「確認」のボタンを押して対応してください。

メッセージを “開く” だけはNG。

必ず、下にスクロールして 「確認」 のボタンを押す必要があります。

メッセージが届くと、下図のような感じになります。

こちらの文字をクリックすると、開けます。

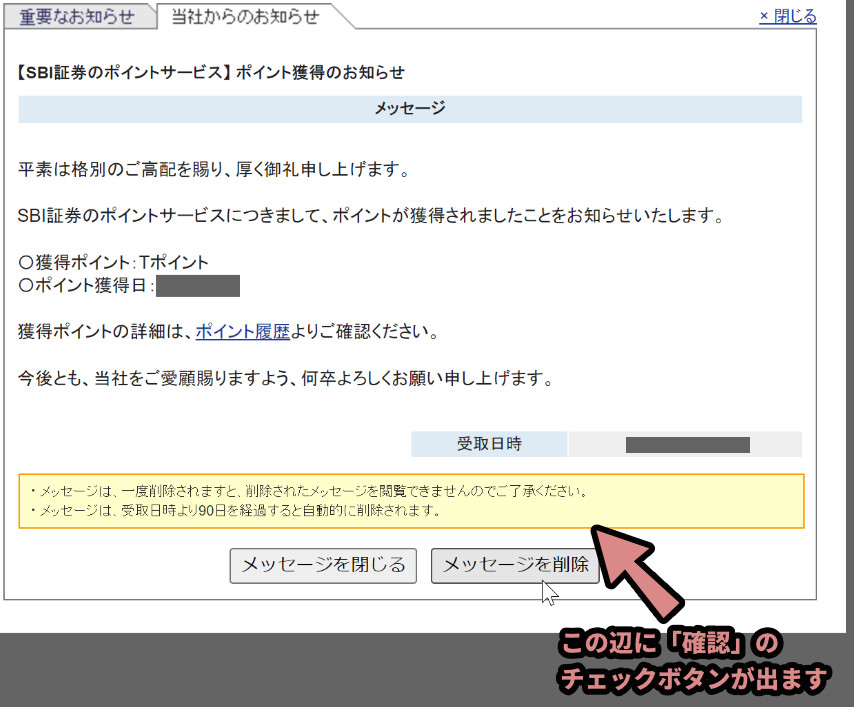

そして、開くと下図のようなメッセージが届きます。

この下の方に「確認ボタン」が出てきます。

このような連絡が届いたら、必ず “確認ボタン” を押してください。

以上が、SBI証券で投資信託を積立買いする方法です。

おまけ:お金についてのおすすめ本や考え方など

最後に、投資信託を続ける上で、役に立ちそうなお金の知識や本の情報。

私が考えてる事などを紹介して、この記事を締めます。

//ーーーーー

「まず、お金は “稼ぐ” よりも “出費” を減らす方が簡単です。」

その辺りの節約術や考え方などは↓の本が分かりやすかったです。

(この本1冊で基礎は網羅できると思います。)

次に問題になるのがお金の “稼ぎ方” です。

出費を減らす方法だと、ある程度の所で限界が来ます。

そこで、稼ぐ方法と向き合わないといけないです。

そして「転職」や「副業」をするという選択肢になってきます。

(そして、転売ヤーが登場する)

↓の本などは、副業のアイデアが列挙されてます。

ここで、出来そうなものを選んでやるのがおすすめ。

↓あとは、このあたりの本も読んでも良いかも…?

個人的には “要約系の動画” の範囲で十分と思いますが… 読みたいならどうぞ。

あと、↑の本ではニュースを読んだ方が良いと書かれてますが… 個人的にはニュースは不要派。

人はネガティブなモノに注目する「ネガティビティバイアス」を使ってPV数を取ろうとして、不安を煽るだけの記事が多いです。詳細はこの本。

もしくは、こちらのブログでまとめてます。

ニュースを見るぐらいなら、四季報を見た方が良いです。

四季報 = 日本で株が買える会社の経営状況などを一覧にした辞書のような本。

年4回発行されるので追いつくのが大変。

それよりも… 自分のやりたい事に関する本を

読んだ方が良いと思います。

大事なのはネットで検索して出てくるような「お金の稼ぎ方」をしない事です。

このあたりは「お金 稼ぎ方」で検索する層に向けた、稼ぎ方の “情報商材” を売ってるだけの可能性が高いです。

特に、教材費5~10万のモノとかは不要です。

このあたりは、現代版ねずみ講的な高額報酬のアフィリエイトシステムが回ってます。

そして、アフィリエイト狙いの参加者に、ブログなどを書かせ悪い評価をGoogle検索から一掃するという、結構えげつない仕組みが回ってます。そこで得たお金で、↓みたいな本を出して、より信憑性を高めようとしてたりで非常に厄介です。

(↓この本は情報商材で回してる所が本を出した “例” 。 おすすめ本という意味でないです)

こういう言い方は悪いかもしれませんが…

「ひき肉です!」の人や「Youtuberのおろちんゆーさん」や「ゲーム実況者のMSSP」などは…

初めに5~10万するような、成功法則や稼ぎ方の教材を見て、高度なマーケティング戦略を駆使してコンテンツをヒットさせたとは思えない。

逆に、Mata社の「メタバース事業」は高い教材やマーケティングを頑張ったのだろうと思いますが… 大失敗で終わっている。

=”稼ぎ方のノウハウ” は有っても無くても、当たる時は当たらないし、当たらないモノは当たらない。

勉強は2000円~3000円、高くて5000円ぐらいの「本」なら価値はある。

ソフトや機材などの「できる事を増やすツール」ならそこに~10万ぐらい投資するのも価値はあると思いますが。

“稼ぎ方”の高額教材を買った所で、稼げるようにはならないし人生は変わらないし。

その値段は人生が変わるという “期待感” を買わされてるだけのモノ。

あと、オンラインサロンも個人的には不要と思います。

「お金の大学」はいい本だったので、そこのオンラインサロンに昔入ったのですが…

“情報発信者”との距離は変わらず、 “情報発信者の周りに集まった人”の距離が近くなるだけでした。

結局、情報発信者の大元の情報を取りたいだけなら、本やブログやYoutubeで十分です。

コミュニティは… お金を払わなくてもVRChatなどで作れます。

//ーーーーー

結論は…

稼ぐことに関しては、再現性が無いです。

結局、成功するかどうかは運。

売れるかどうかは自分では選べません。

なので、最初に再現性が高い “出費を減らす” をするのです。

↓成果が出るかは運、その努力もできるかも運。

そしてそれを成功者ほど認めたがらないという所があります。(詳しくはこの本)

では、全部が運だから “運が無かったと人生を諦める” のが良いかというと…そうではなく。

「売れる/売れない」は選べない。

ただ、好きな事をする/しない は自分で選べる。

なので、好きな事をして、その範囲で出来そうな副業があればするぐらいで良いと思います。

ただ「好きな事」と言われても分からないとなると思うので…

「嫌な事はしない」ぐらいの認識で大丈夫だと思います。

「嫌な事で死なない」事が重要。

//ーーーーー

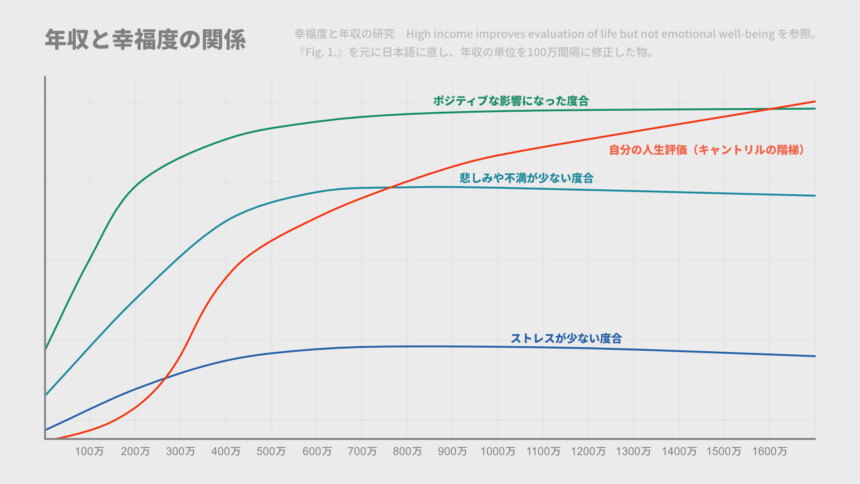

どのぐらい稼げばいいかについては、

幸福度という観点で言うと「600~800万」と言われてます。

それ以上は、労働の負荷が上がり幸福度は変わらないです。

↓たしか。この本に書かれてたと思います(間違ってたらごめんなさい)

ただ… この研究をちゃんと読むと、年収400万超えたぐらいで正直大差ないです。

あと、自分の人生評価は800万超えても上がります。

↓気になる方は、記事を見てください。

(昔の私は、ビュー数狙いで「嘘」という強い言葉を使いましたが…

いうほど悪質な嘘では無く、強い言葉過ぎたかなと今では思います。)

なので、年収400~600万までは幸福度の為に上げた方が良いですが…

あとは、どこまで自分が嫌な思い許容するかの問題になってきます。

//ーーーーー

逆に、嫌な思いをしてでも、年収1000万ぐらい稼げるなら10~20年は我慢する。

そして、ひたすら節約+労働をして「1億」貯める。

その1億を投資に回してその利益で生きていこうという考え方もあります。

それが俗にいうFIREです。

//ーーーーー

ただ、FIRE勢は最近「年収1000万が無理」や「10~20年が遠い」との事で、

生活費を5~8万ぐらいに抑えて、貧乏でもセミリタイアするという選択肢が出てきてます。

その選択肢1つが「山奥ニート」や「子供部屋おじさん」など。

また、退職すると、世界とのつながりが無くなって、幸福感が減ったり、

認知症リスクが上がったりするとの事で、退職はしない「経済的独立」する事。

つまり、雇われ仕事はせず、自分のやりたい事業でお金を回す事が注目されてます。

↓詳しくはこちらでまとめてます。

稼ぎ方の結論をまとめるなら、稼げるかどうかは “運” なので諦める。

なので、できるだけ自分の好きな事や “嫌じゃない事” をする。

嫌な事を我慢して高年収 → FIREよりも、貧乏セミリタイア方面を狙う方が現実的。

//ーーーーー

あと、大切になるのは「お金の使い方」です。

お金の使う対象は「経験」や「他人」が最適解とされてます。

「モノ」にお金を使うと、モノの劣化などでその幸福度は下がっていく。

「経験」は時間経過でそこまで幸福度は変わらない。

「他人」は良好な人間関係が人の幸福度を上げる可能性が高い。ただ、ギャンブル依存症の人の借金を肩代わりするような使い方はNG。

お金の貸借は人間関係を壊します。

他人にお金を使う = Amazonほしいものリストなどでプレゼント送る

などと思ってください。

(私はコレが苦手なので、経験一択になりですが…)

このあたりは↓のような本に書かれてます。

あと、「死ぬときに資産額が最大になっても “意味が無い” 」です。

それの参考になるのがDIE WITH ZETOという「死ぬときの資産額を0にして死ぬ」という考え方。

ただ、人は “欠乏” を感じると知能、認知能力、衝動制御力、が下がり愚かな行動に掻き立てるとされてます。なので完全な0は目指さない方が良いです。

詳細はこちらの本に書かれてます。

↓は時間の本と勘違いすると思いますが、 “欠乏” の事を書いた本です。

↓この本良かったので、ちゃんと読んで要約記事を作りました。

あとDIE WITH ZETOの回答として「0で死ぬな」という事に関しては↓の本で書かれてます。

このあたりは、生きる上でのバランス感覚の問題になってきます。

↓の動画の言葉を借りるなら「生きるセンス」の問題。

個人的には、30~50%ぐらいで死ぬのが良いのかな…? と思ったり。

//ーーーーー

最後におまけで… よく謎と言われる

私の経済事情が気になる人向けに軽く説明すると…

会社を辞めて、個人事業主になって活動し始めてから、

2~3年経ってますが収益には、+年収100万も行ってないです。

稼げなすぎて、税金免除されてます。

//ーーーーー

→ 小学校3年生ぐらいで、親が離婚し母子家庭

→ 大学卒業後、就職できず1年半ニート

→ 会社として成り立って無いゲーム会社に就職

→ 2年ぐらい最低賃金+社内ニート

→ 転職活動をしたが100社ぐらい受けても通らない

→ 会社で色々あって退職、いまニートみたいな個人事業主をしてる

この漠然とした、やるせなさと言いますか運の無さを感じつつも

それが “無敵の人事件” みたいに社会攻撃に向かわず

現状、社会不適合者として、それなりに自由に暮らしていけるのは…

「おばあちゃんの遺産」と「母親の投資や税金の知識」のおかげな所があります。

(と言っても、準富裕層とかそういうレベルの遺産では無いですが…)

//ーーーーー

お金に関しては、自分で特に何もしてない。

稼ぐ力はなく、無力だった。

恋愛に関しては、奇跡的な自由恋愛を引き当てなければ、

稼ぐ力が無いと「年収400万~」の最低ラインで足切りされる。(詳細)

社会には転職や就職の失敗で必要とされなかった、社会不適合者。

なので、自分の力で得たモノはほとんど無く、

結婚や子供のような、後に残すモノもない。

特に社会に居場所がある感じもない。

これまで先祖が積み上げてきたモノを私が消費して終わる。

この消化試合的な毎日に何の意味があるのろうと…

ときどき思う事はありますよ。

お金の事を考え始めると、プラスでもマイナスでも病むのでほどほどに。

何度か試しましたが…

よほど強い意志が無いと、生存本能を超えて自らの手で消化試合を試合終了にはできません。

そして、幸福に関する本を読んだ答えは…

「どうやったらその日、1日を幸せだったと思えるか?」を考える事。

その幸せと思える1日を積み重ねる事でした。

まとめ

今回は、SBI証券で投資信託を積立買いする方法を紹介しました

・必要なモノはSBI証券の口座

・住信SBIネット銀行とロボフォリオのアプリがあると管理が楽

・投資商品は取引 → 投資信託 → 投信(積立買付)で購入可能

・「銘柄を追加する」を押すと買えるものを選べる

・S&P500か全世界株式の「SBI」や「eMAXIS Slim」と書かれたモノがおすすめ

・購入比率は1:1のような分かりやすい形がおすすめ

・「ブル」や「ベア」は罠なので注意(私はおすすめしません)

・あと、投資資金の確保の基礎は「出費の削減」

・稼げるかは運

・ただ、お金を貯めて、死ぬときに最大の預金残高になっても意味が無いので注意

また、他にもお金や個人事業の事についてまとめてます。

ぜひ、こちらもご覧ください。

コメント